Berufsunfähigkeitsversicherung für Studierende: Lohnt sich der frühe Abschluss?

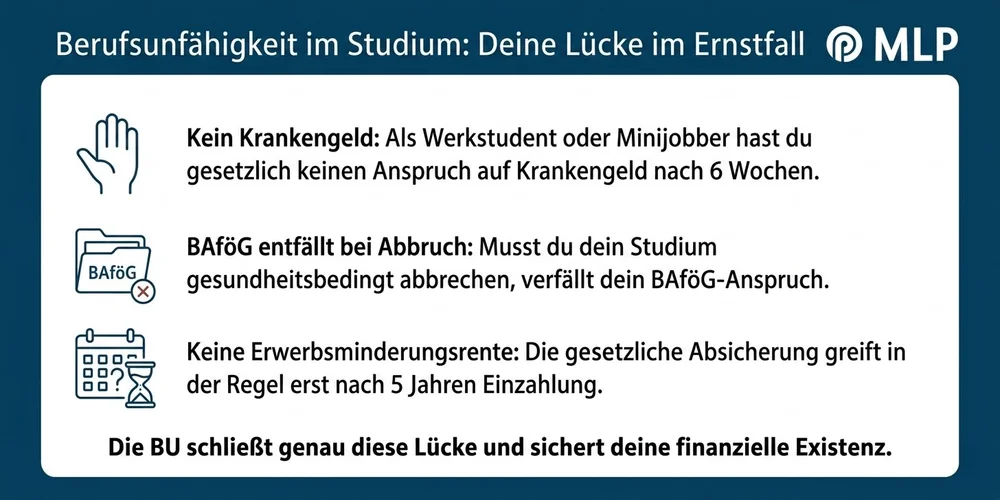

Viele Studierende unterschätzen das Risiko, aus gesundheitlichen Gründen das Studium oder den späteren Beruf nicht mehr ausüben zu können. Die Berufsunfähigkeitsversicherung für Studierende (BU) sichert deine finanzielle Existenz genau für diesen Fall – und wer früh einsteigt, zahlt dauerhaft weniger. Warum sich der Abschluss schon jetzt lohnt und worauf du achten solltest, erfährst du hier.