Was ist eine private Haftpflichtversicherung?

Mit einer privaten Haftpflichtversicherung bist du finanziell abgesichert, wenn du das Eigentum anderer Personen unbeabsichtigt beschädigst oder einen anderen Schaden verursachst. Neben Sach- und Personenschäden sind zum Beispiel auch Vermögensschäden abgedeckt.

Gerade für junge Leute mit wenig finanziellen Rücklagen kann die private Haftpflichtversicherung eine wichtige Rolle spielen. Im Zweifelsfall kann schon ein kleines Missgeschick hohe Schadensersatzforderungen mit sich ziehen – nicht selten im Bereich von mehreren Tausend, wenn nicht sogar Millionen Euro. Wer dann nicht abgesichert ist, muss die Kosten selbst tragen. Um diese erhebliche finanzielle Belastung zu vermeiden, lohnt sich der Abschluss einer privaten Haftpflichtversicherung. Selbst wenn sie nicht verpflichtend ist.

Übrigens: Wer studiert, ist unter bestimmten Bedingungen über die Haftpflichtversicherung der Eltern mitversichert – sofern eine Familienhaftpflicht besteht.

Ab wann ist eine Haftpflichtversicherung für Studierende sinnvoll?

Grundsätzlich ist eine Haftpflichtversicherung immer sinnvoll.

Ein kurzer Moment der Unachtsamkeit und du verschüttest die Kaffeetasse auf dem Schreibtisch. Die Tasse läuft aus Versehen auf dem Laptop deines Kommilitonen aus und das Gerät ist hinüber. In solchen und vielen weiteren Fällen wie zum Beispiel Personenschäden, Sachschäden und Vermögensschäden schützt dich deine Versicherung vor den finanziellen Folgen. Je nach Tarif werden auch weitere Schäden, z. B. Mietschäden, abgedeckt. Du solltest dir auf jeden Fall deine Möglichkeiten zur Absicherung aufzeigen lassen.

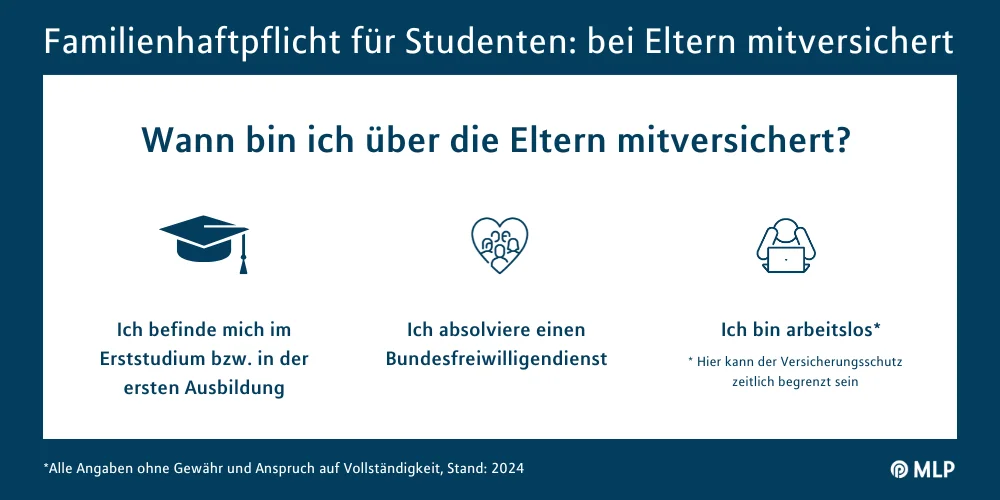

Haftpflichtversicherung für Studierende: Bei Eltern mitversichert oder nicht?

Brauche ich eine eigene Haftpflicht oder bin ich bei den eigenen Eltern im Rahmen der Familienhaftpflicht mitversichert? Diese Frage stellen sich viele (dual) Studierende. Ob das für dich notwendig ist, hängt von ein paar Faktoren ab. Im Normalfall bist du bei deinen Eltern mitversichert. Hierfür müssen allerdings folgende Punkte gegeben sein:

- Du befindest dich im Erststudium bzw. in deiner ersten Ausbildung

- Du absolvierst einen Bundesfreiwilligendienst

- Du bist arbeitslos (hier kann der Schutz je nach Versicherer aber zeitlich begrenzt sein)

Wann endet die Familienversicherung?

Die Mitversicherung über die Haftpflicht der Eltern kann unter folgenden Umständen enden:

- Abschluss des Erststudiums

- Beginn eines weiteren Studiums in einem neuen Fach

- Längere Auszeit nach dem Abitur (z. B. bei einer Weltreise)

- Heirat

- Eigene Elternschaft

Haftpflichtversicherung für Studierende im Auslandssemester

Solltest du ein Auslandssemester planen, bist du in der Regel über deine eigene oder über die Familienversicherung geschützt. Informiere dich hier bei deinem Versicherer. Vor allem solltest du herausfinden, ob die Deckungssumme der Versicherung oder die Aufenthaltsdauer bei einem Auslandssemester bzw. einer Reise während der Semesterferien variiert. Im schlimmsten Fall könnte dir eine Unterversicherung drohen.

Kläre vor deiner Reise folgende Fragen:

1. Deckt meine Haftpflichtversicherung oder die Familienversicherung einen Auslandsaufenthalt ab?

2. Ändert sich die Versicherungssumme bei Auslandsaufenthalten?

3. Gilt die Absicherung nur für einen bestimmten Zeitraum?

4. Gibt es einen Unterschied zwischen "EU-Ausland" und "Nicht-EU-Ländern"?

Passt hier etwas nicht, kannst du deinen Versicherer kontaktieren und fragen, welche Lösungen es für dich gibt.

Kosten der privaten Haftpflichtversicherung

Auch wenn das Geld knapp ist – eine Haftpflichtversicherung für Studierende ist nicht nur sinnvoll, sondern eigentlich unverzichtbar. Private Haftpflichtversicherungen gibt es schon für ein paar Euro im Monat. Für einen besonders günstigen Beitrag kannst du auch eine Selbstbeteiligung wählen. Das bedeutet, du bezahlst im Falle eines Schadens die vereinbarte Summe, beispielsweise 150 Euro, selbst. Den Rest übernimmt die Versicherung. Hier lohnt sich ein Vergleich der Tarife bzw.

am besten noch eine Beratung

, um eine passende Lösung für dich zu finden.

Wer ist in der privaten Haftpflichtversicherung versichert?

Die private Haftpflichtversicherung gilt grundsätzlich immer für die Versicherungsnehmerin bzw. den Versicherungsnehmer. Je nach Tarif können folgende Personen mitversichert werden oder sein:

Im selben Haushalt lebende

- Lebenspartnerin bzw. Lebenspartner

- Ehepartnerin bzw, Ehepartner

- Nicht berufstätige Kinder (während Schulzeit, Studium oder Berufsausbildung)

Die Leistungen einer Privathaftpflicht im Überblick

- Sachschäden: Du beschädigst aus Versehen das Eigentum einer Person, beispielsweise indem du Tee über den Laptop einer Studienkollegin schüttest – die Haftpflicht übernimmt die Kosten.

- Mietsachschäden: Auch Schäden, die du in deiner Mietwohnung verursachst, wie eine beschädigte Tür, sind abgedeckt.

- Schäden durch Datenaustausch und Internetnutzung: Steckst du einen USB-Stick in den Laptop einer Freundin und überträgst damit, ohne es zu wissen, einen Virus, kommt die Haftpflichtversicherung für den Schaden auf.

- Personenschäden: Du bist mit dem Fahrrad unterwegs und fährst aus Versehen einen Fußgänger an? Wird bei Unfällen wie diesen eine Person verletzt, springt die Versicherung ein.

- Gefälligkeitsschäden: Hilfst du netterweise beim Umzug deines Freundes oder deiner Nachbarn aus und verursachst einen Schaden, übernimmt die Haftpflicht die Kosten.

- Schäden bei ehrenamtlichen Tätigkeiten: Bist du ehrenamtlich tätig und es kommt dabei durch dich zu einem Schaden, bietet die Haftpflichtversicherung Schutz.

- Schäden an geliehenen oder gemieteten Sachen: Mitversichert sind auch Schäden an Gegenständen, die du dir ausgeliehen oder gemietet hast.

- Versicherungssumme: Wähle eine hohe Versicherungssumme, wenn du dich gegen schwerwiegende Personenschäden absichern möchtest. So deckst du auch hohe Behandlungskosten oder eventuelle Rentenzahlungen bei dauerhaften Schäden ab.

- Auslandsschutz: Wenn du einen längeren Auslandsaufendhalt planst, z. B. ein Praktikum im Ausland oder ein Auslandssemester, gilt der Versicherungsschutz womöglich auch dort – schau hierfür in die Versicherungspolice.

- Privater und beruflicher Schlüsselverlust: Im Falle eines Schlüsselverlusts im privaten oder beruflichen Rahmen zahlt die Haftpflichtversicherung den Austausch von Schlössern bzw. zentralen Schließanlagen.

Je nachdem, welchen Anbieter du wählst, können sich die Versicherungsleistungen etwas unterscheiden. Lass dich deshalb zuvor

gut beraten

.