Ohne private Vorsorge kann es im Alter ungemütlich werden. Auf die staatliche Rente alleine kannst du dich nicht mehr verlassen. Mit der Riester-Rente sicherst du dir als gesetzlich Rentenversicherter eine lebenslange gesicherte private Zusatzrente. Du profitierst mit ihr von attraktiven staatlichen Zulagen sowie von hohen Steuervorteilen. Je früher du startest, desto mehr kommt über die Jahre zusammen. Und bis zum Alter von 25 Jahren bekommst du sogar einen einmaligen Einsteiger-Bonus von 200 Euro. Folgend erhälst du alle Infos auf einen Blick.

Inhalt

Riester-Rente: Frühzeitig mit der Altersvorsorge starten

Was ist die Riester-Rente?

Bei der Riester-Rente handelt es sich um eine Form der privaten Altersvorsorge, bei der man staatliche Zulagen und Steuerermäßigungen erhält. Befindet man sich in der Ansparphase seines Riester-Vertrags, leistet man regelmäßige Einzahlungen, z. B. monatlich oder jährlich. Die Auszahlung aller eingezahlten Beiträge plus Zulagen bekommt man dann in entsprechendem Alter in Form einer Rente. Das Kapital kann man ergänzend zur lebenslangen Rente auch für die Eigenheimfinanzierung nutzen (Wohn-Riester).

Alle Pflichtversicherten der Deutschen Rentenversicherung haben Anspruch auf die Riester-Förderung, was die meisten Arbeitnehmer und Azubis einschließt. Unter gewissen Umständen ist die Förderung aber auch für Mini-Jobber oder Absolventen des Freiwilligen Sozialen Jahres (FSJ) möglich. Zu den unmittelbar Förderberechtigten zählen darüber hinaus auch versicherungspflichtige Selbstständige sowie weitere Personengruppen.

Gut zu wissen: Ehepartner der unmittelbar Förderberechtigten sind mittelbar förderfähig.

Deine Vorteile mit dem Riester-Renten-Vergleich von MLP

- Einsteiger-Bonus von 200 Euro (bis zu einem Alter von 25 Jahren)

- Auch bei geringem Einkommen sinnvoll

- Attraktive staatliche Zulagen und Steuervorteile

- Anrechnungsfrei beim Bezug von Bürgergeld

- Bis zu 30% Einmalauszahlung zu Rentenbeginn möglich

- Rentenbeginn zwischen 62 und 67 Jahren frei wählbar

Wie funktioniert die Förderung?

Die Rieser-Rente funktioniert ähnlich wie andere Rentenversicherungen: Indem du einen Riester-Vertrag bei einem Anbieter abschließt , zahlst du regelmäßig Beiträge in deinen Altersvorsorgevertrag ein. Wie hoch diese Beiträge sind, kannst du selbst festlegen. Voraussetzung ist aber, dass sie nicht die jährlichen Mindestsparbeträge (4 % deines jährlichen Bruttolohns, hierzu zählen auch die staatlichen Zulagen) unterschreiten:

Der Mindestbeitrag beträgt 60 Euro also 5 Euro monatlich, der Höchstbeitrag liegt bei 2.100 EUR.

Für deinen Riester-Vertrag bekommst du jährlich staatliche Zulagen: Diese setzen sich aus der Grundzulage sowie möglichen Kinderzulagen zusammen, solltest du Kinder haben und Kindergeld beziehen (jeder Riester-Sparer bekommt eine Grundzulage von jährlich 175 Euro. Für jedes Kind gibt es bis zu 300 Euro Kinderzulage). Zusätzlich profitierst du von Steuervorteilen, denn deine Beiträge sind steuerlich absetzbar.

Im Rentenalter kannst du dir dein angespartes Kapital dann als lebenslange Rente auszahlen lassen. Eine teilweise Auszahlung oder eine einmalige Kapitalauszahlung ist ebenfalls möglich.

Die Riester-Rente bietet auch Anpassungsmöglichkeiten. So kannst du die Höhe der Beiträge zum Beispiel anpassen oder von speziellen Optionen profitieren: beispielsweise Wohn-Riester, solltest du den Erwerb von Wohneigentum planen.

Riester-Förderung: Wie hoch sind Beitrag und Zulagen?

- Grundzulage: 175 Euro pro Jahr

- Berufseinsteigerbonus: einmalig 200 Euro bei Abschluss vor dem 25. Geburtstag

- Kinderzulage: 300 Euro für Kinder, die ab 2008 geboren sind (185 Euro für Kinder, die bis Ende 2007 geboren sind). Wichtig zu wissen: Die Kinderzulage kann nur einem Elternteil zugewiesen werden. Riestern beide Eltern, erhält den Zuschlag in der Regel die Mutter. Das kann im Zulageantrag geändert werden.

- Mindestbeitrag: Um die volle Förderung zu erhalten, muss man inkl. Zulagen 4% des Vorjahresbruttoeinkommens (das rentenversicherungspflichte Einkommen) einzahlen, bis zu maximal 2.100 Euro. Wer weniger zahlt, wird entsprechend auch nur anteilig gefördert.

Darum ist eine Riester-Rente für junge Erwachsene sinnvoll

Für Berufsanfänger:Mit einem Riester-Vertrag kannst du frühzeitig für deine Zukunft vorsorgen und etwas für deine Absicherung im Alter tun, wenn du am Anfang deines Berufslebens stehst. Gleichzeitig wird dadurch eine Versorgungslücke im Rentenalter unwahrscheinlicher. Durch einen einmaligen Berufseinsteigerbonus in Höhe von 200 Euro belohnt der Staat dein frühzeitiges Riestern (wenn du zum 1.1. des aktuellen Jahres dein 25. Lebensjahr noch nicht vollendet hattest).

Für Studierende: Studierende können ebenfalls vom „Riestern“ profitieren, wenn sie einen sozialversicherungspflichtigen Job haben. Für den Erhalt von Riester-Zulagen reicht es schon aus, einmal im Jahr an einem Tag zu arbeiten. Du könntest zum Beispiel in den Semesterferien einen Job übernehmen oder neben dem Studium einem Minijob nachgehen.

Für Familien – Förderung des Wohneigentums: Verwendbar ist eine Riester-Förderung mit dem Wohn-Riester auch für den Kauf oder Bau von Wohneigentum, das man selbst nutzt. Gerade für junge Leute oder Familien, die zeitnah den Erwerb eines eigenen Hauses bzw. einer eigenen Wohnung planen, kann das sehr attraktiv sein. Und: Je mehr Kinder du hast, desto höher sind die Zuschüsse.

Für Arbeitslose und Geringverdiener: Riester kann sich auch dann lohnen, wenn du gerade keine Arbeit hast. Denn über die vollen Zuschüsse kannst du dich auch freuen, wenn du nur wenig Geld sparst dich aber als arbeitsuchend gemeldet hast.

Übertragbarkeit und Anpassungsfähigkeit: Ein lebenslanger Job bei einem Unternehmen ist heutzutage seltener. Vor allem jüngere Generationen wechseln gerne häufiger ihren Arbeitgeber, was für das Fortführen deines Riester-Vertrags kein Problem ist. Und gibt es mal finanzielle Engpässe, kann man die Beiträge anpassen oder pausieren .

Steuerliche Vorteile: In der Steuererklärung kann man Beiträge zur Riester-Rente als Sonderausgaben geltend machen, was zu einer Steuererstattung führen kann. Wie hoch diese ausfällt, kann immer nur individuell betrachtet und unter Berücksichtigung der genauen Rahmendaten eingeschätzt werden.

Gut zu wissen: Die Riester-Beiträge sowie das geförderte Riester-Vermögen sind in der Ansparphase vor Pfändung geschützt und werden auch dann nicht angetastet, wenn der Sparende beispielsweise Bürgergeld bezieht. Außerdem bietet jeder Riester-Vertrag eine 100 %-ige Beitragsgarantie: Du bekommst also mindestens die Summe wieder ausgezahlt, die du auch investiert hast.

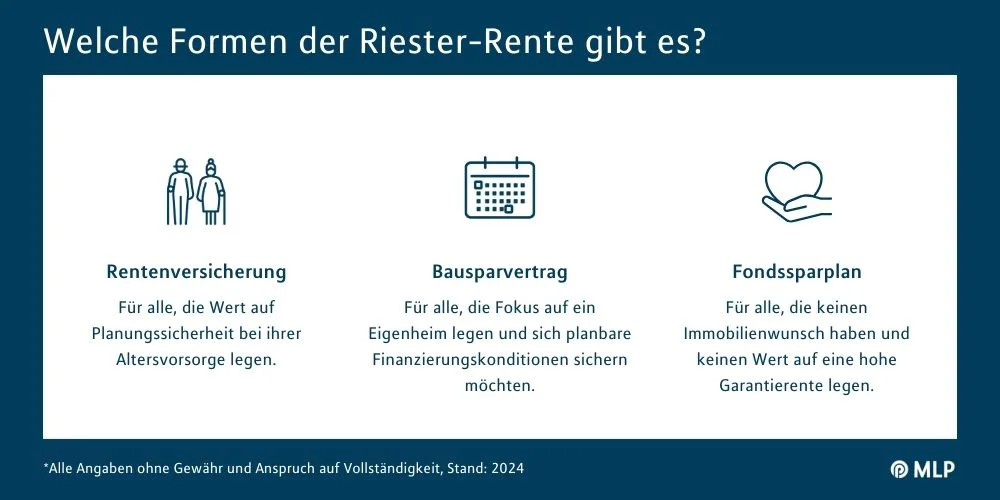

Welche Formen der Riester-Rente gibt es?

Junge Sparende haben verschiedene Möglichkeiten, die Riester-Förderung zu erhalten. Die Zulagenförderung gilt für alle Formen der Riester-Anlage gleichermaßen. Trotzdem bestehen zwischen den verschiedenen Riester-Verträgen Unterschiede hinsichtlich der Flexibilität und Renditechancen. Es ist empfehlenswert, dass du dich vor der Entscheidung umfassend beraten lässt. Denn kündigst du den Vertrag oder wechselst den Anbieter, kann das gewisse Nachteile haben. Diese verschiedenen Varianten der Riester-Rente gibt es:

- Rentenversicherung: Für alle, die Wert auf Planungssicherheit bei Ihrer Altersvorsorge legen.

- Bausparvertrag: Für alle, die Fokus auf ein Eigenheim legen und sich planbare Finanzierungskonditionen sichern möchten.

- Fondssparplan: Für alle, die keinen Immobilienwunsch haben und keinen Wert auf eine hohe Garantierente legen.

Wann wird die Riester Rente ausgezahlt?

Die Auszahlung beginnt in der Regel, wenn du das gesetzliche Rentenalter erreicht hast. Deine eingezahlten Beiträge bleiben bei der Riester-Rente garantiert erhalten. Frühestens zum Alter von 62 Jahren kannst du eine lebenslange Rente wählen oder dir bis zu 30 % des Vorsorgekapitals auszahlen lassen.

Jetzt Riester-Renten vergleichen und mit unserer Hilfe abschließen

FAQ-Modul

Deine Beraterin oder dein Berater schaut sich mit dir gemeinsam an, ob sich ein Riestervertrag für dich lohnt. Das hängt nämlich von deinem aktuellen Berufsstatus und Zulagenanspruch ab. Außerdem kommt es drauf an, welche Ziele du dir für die Altersvorsorge gesteckt hast.

Nein. Eine private Rente wird nicht auf die Altersrente aus der gesetzlichen Rentenversicherung angerechnet.

Ja, die Riester-Rente unterliegt einer nachgelagerten Besteuerung, sprich: Es werden Steuern auf die Renteneinkünfte erhoben. Während die eingezahlten Beiträge steuerlich ansetzbar sind, muss man die späteren Auszahlungen versteuern.

Ja, es gibt eine steuerliche Begünstigung. Alleinstehende können bis zu 2.100 Euro pro Jahr als Sonderausgabenabzug von der Steuer absetzen. Für Ehepaare sind es 4.200 Euro (vorausgesetzt, dass beide Partner jeweils einen Riester-Vertrag abgeschlossen haben und unmittelbar zulagenberechtigt sind).

Während der Sparphase musst du die Riester-Förderung in der Anlage AV deklarieren. In der Auszahlungsphase macht man die Angabe in der Anlage R.

Ja und unter bestimmten Umständen lohnt sich ein Riester-Vertrag auch für aktuell Arbeitslose: Die volle Zulage bekommt man für fünf Euro monatlich. Da es sich um einen langfristigen Sparvertrag handelt, sollte man die persönlichen Möglichkeiten im Beratungsgespräch genau betrachten.

Die Versicherer verpflichten sich dir gegenüber zur sogenannten Beitragsgarantie. Du erhältst also mindestens deine eingezahlten Beiträge zzgl. Zulagen wieder zurück.

Wechselst du in die Selbständigkeit, kann es sein, dass die unmittelbare Förderfähigkeit entfällt. Dennoch kannst du deinen Vertrag auch in diesem Fall weiterhin so gestalten, dass du deine Ziele für die Altersvorsorge erreichst und zudem je nach Tätigkeits- und Familienstatus auch weiterhin eine Förderung bekommst. Eine umfangreiche Beratung ist bei diesem Thema essenziell.