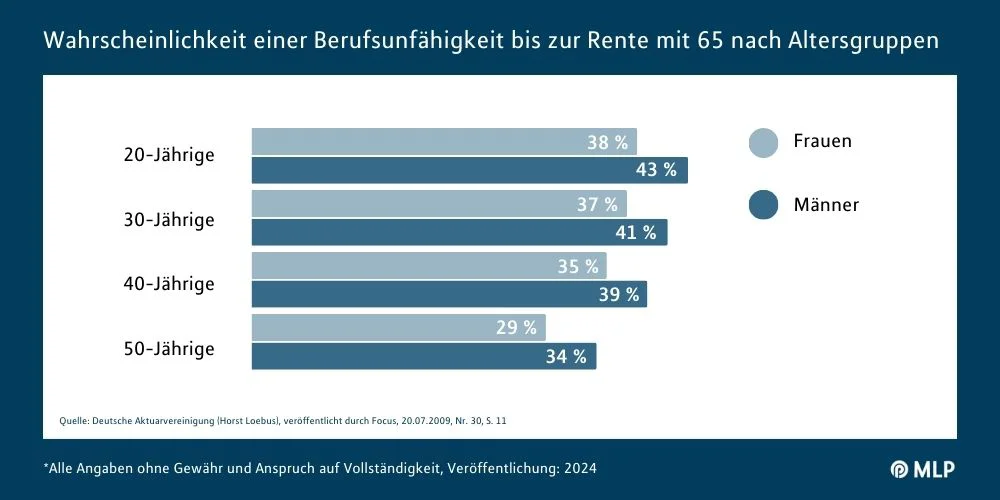

Ein wohl häufiger Gedanke: Ich bin jung und gesund, mir wird doch nichts passieren. Es ist richtig, dass die Wahrscheinlichkeit, in jungen Jahren berufsunfähig zu werden, geringer ist als im Alter. Doch Unfälle und Krankheiten können jeden treffen. Der Staat unterstützt Betroffene in dem Fall mit der Erwerbsminderungsrente, die jedoch nicht in jedem Fall leistet und oftmals nicht ausreicht, um den Lebensstandard zu halten.

Mit einer privaten Berufsunfähigkeitsversicherung (BU-Versicherung) bist du auf der sicheren Seite. Sie versichert deine Arbeitskraft und gehört damit zu einer der wichtigsten Versicherungen, die du zum Start ins Berufsleben abschließen solltest. Je früher du dir den Schutz holst, desto gesünder bist du in der Regel und musst keine Ausschlüsse oder Prämienzuschläge befürchten.