Inhalt

Berufsunfähigkeitsversicherung für Beamte: Die Absicherung bei Dienstunfähigkeit erklärt

Das Wichtigste in Kürze

- Auch für Beamte ist der Abschluss einer Berufsunfähigkeitsversicherung (BU-Versicherung) sinnvoll, da der staatliche Schutz erst nach einigen Jahren im Berufsleben geift.

- Insbesondere für Beamtenanwärter kann eine Dienstunfähigkeit (DU) zu einer existenzbedrohenden Situation führen.

- Beamte haben ebenfalls die Möglichkeit privat vorzusorgen und sich so umfassend und frühzeitig gegen die Folgen von Berufsunfähigkeit (BU) bzw. Dienstunfähigkeit abzusichern.

Begriffsdefinition: Berufsunfähigkeit und Dienstunfähigkeit

Keine Frage: Strebst du eine Beamtenlaufbahn an, empfiehlt es sich, frühzeitig darauf hinzuarbeiten und etwa bei einer Fachhochschule für öffentliche Verwaltung oder einer Fachhochschule des Bundes zu studieren . Als späterer Beamter, etwa als Lehrer oder Polizist, profitierst du von einem gesicherten Gehalt, einer garantierten Pension und vor allem von einem sicheren Job.

Doch auch Beamte werden krank und können ihrer Tätigkeit ggf. längerfristig nicht nachgehen. Bei Beamten bzw. Beamtenanwärtern wird dies als Dienstunfähigkeit bezeichnet.

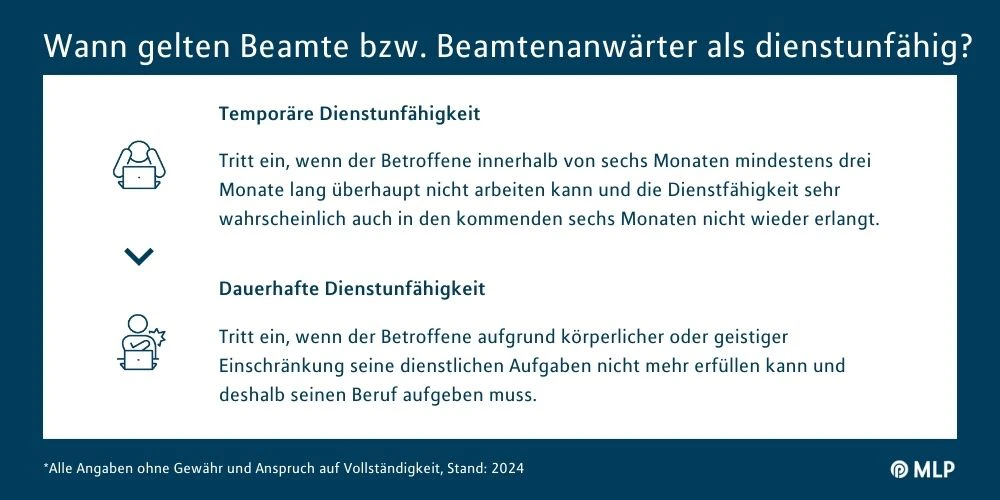

Beamte gelten als dienstunfähig, wenn sie aufgrund körperlicher oder geistiger Einschränkung ihre dienstlichen Aufgaben nicht mehr erfüllen können und deshalb Ihren Beruf aufgeben müssen. Diese dauerhafte Dienstunfähigkeit wird unterschieden von der temporären DU, die dann eintritt, wenn der Betroffene innerhalb von sechs Monaten mindestens drei Monate lang überhaupt nicht arbeiten kann und die Dienstfähigkeit sehr wahrscheinlich auch in den kommenden sechs Monaten nicht wieder erlangt.

Was bekommen Beamte bei einer Berufsunfähigkeit?

Wirst du als Beamter bzw. Anwärter dienstunfähig, versetzt dich dein Dienstherr je nach deinem Status (Beamter auf Probe, Beamter auf Widerruf, Beamter auf Lebenszeit) entweder in den Ruhestand oder entlässt dich. Das heißt:

- Beamte auf Widerruf, sowie Beamte auf Probe werden aus der Beamtenversorgung entlassen und in der gesetzlichen Rentenversicherung nachversichert.

- Beamte auf Lebenszeit haben nach min. 5jähriger Wartezeit einen Anspruch auf Ruhegehalt und werden in den Ruhestand versetzt.

- Ausnahme: Nur bei einem Dienstunfall, der zur DU geführt hat, erhalten auch Beamte auf Probe ein Ruhegehalt. Bei DU aufgrund Erkrankung erfolgt sonst die Nachversicherung in der gesetzlichen Rentenversicherung.

Was das für dich konkret heißt: Erst nach fünf Jahren erwirbst du also einen umfassenden Anspruch auf Dienstunfähigkeitsrente aufgrund von Krankheit gegenüber deinem Dienstherrn. Bis dahin ist die Absicherung lückenhaft, was den Abschluss einer Berufsunfähigkeitsversicherung auch für Beamte äußerst sinnvoll macht. Denn insbesondere für Beamte auf Widerruf und Beamte auf Probe kann eine Dienstunfähigkeit existenzbedrohende Ausmaße annehmen.

Wird ein Beamter auf Lebenszeit dienstunfähig und infolgedessen in den Ruhestand versetzt, bezieht er ein Ruhegehalt. Dieses ist abhängig von den bisherigen Dienstjahren und beträgt maximal 71,75 Prozent (Höchstversorgung) der zuletzt erhaltenen (ruhegehaltfähigen) Dienstbezüge*1.

Berufsunfähigkeitsversicherung für Beamte: Wichtiges zur Absicherung

Festzuhalten ist: Sowohl für Angestellte, Freiberufler und eben auch Beamte reicht die staatliche Absicherung alleine im Fall einer BU oder DU nicht aus, um den Einkommensverlust zu kompensieren. Eine zusätzliche Absicherung über eine Berufsunfähigkeits- oder Dienstunfähigkeitsversicherung ist empfehlenswert. Die Feststellung der Dienstunfähigkeit erfolgt durch den jeweiligen Dienstherrn auf Basis der Beurteilung eines Amtsarztes.

Einige Versicherungsgesellschaften haben sich auf die private Absicherung von Beamten spezialisiert. Deren Angebote sind allerdings nicht immer leicht zu verstehen, denn die Die Definitionen und Beschreibungen der Konditionen und Leistungen unterscheiden sich teilweise deutlich, Das heißt, auch bei der Zusatzabsicherung muss Dienstunfähigkeit nicht gleich Berufsunfähigkeit heißen.

Daher ist es als Beamter bzw. Beamtenanwärter empfehlenswert, darauf achten, dass deine private Absicherung die sogenannte Dienstunfähigkeitsklausel (DU-Klausel) enthält. Ist das der Fall, erhältst du sowohl bei Berufsunfähigkeit eine Leistung, als auch dann, wenn dein Dienstherr dich dienstunfähig meldet. Dies schließt nicht nur die Lücke im Versicherungsschutz, sondern vereinfacht auch den Prozess im Leistungsfall.

Du interessierst dich für eine Berufsunfähigkeitsversicherung?

*1 dbb Beamtenbund und Tarifunion, https://www.dbb.de/lexikon/themenartikel/r/ruhegehalt.html