Berufsunfähigkeitsversicherung bei Depression: Antragsstellung und Erfolgsaussichten

Das Wichtigste in Kürze:

Depressionen und andere psychische Erkrankungen sind mittlerweile häufigste Ursache für Berufsunfähigkeit (BU) und lassen sich entsprechend absichern.

Betroffene müssen die BU durch ein überzeugendes ärztliches Attest und in der Regel durch einen „Stundenplan“ für typische Arbeitstage bzw. Tage an der Universität nachweisen.

Bei der Antragstellung müssen Versicherungsnehmer angeben, ob sie aufgrund psychischer Erkrankungen bereits in Behandlung waren. Wird eine laufende oder frühere Psychotherapie verschwiegen, stellt dies einen Verstoß dar.

Berufsunfähigkeitsversicherung bei Depression: Vertragsgestaltung und Ablehnung im Überblick

Die Risikobewertung des Versicherers ist ausschlaggebend für die Vertragsgestaltung. Dementsprechend kann es zu bestimmten Einschränkungen und Ausschlüssen kommen, die im Vertrag fixiert werden. So ist es beispielsweise möglich, dass der Versicherer einen Risikozuschlag für Personen mit Depressionen verlangt oder Leistungen der BU-Versicherung aufgrund einer Depression ausschließt und keine Berufsunfähigkeitsrente (BU-Rente) bezahlt.

In der Regel ist es den unter Depressionen leidenden Menschen sehr wichtig, über die BU-Versicherung abgesichert zu sein. Daher interessiert es sie zu erfahren, wie gut die Chancen stehen, versichert zu werden. Wie in jedem anderen Fall auch ist es wichtig, alle Risikofragen zur körperlichen und seelischen Verfassung ehrlich zu beantworten sowie Vorerkrankungen anzugeben und als Risikovoranfrage bei den Anbietern zu platzieren. So steigen die Chancen, die Police abzuschließen und vom Versicherungsschutz zu profitieren.

Berufsunfähigkeitsversicherung trotz Depression: Ist das möglich?

Solltest du bereits an einer psychischen Erkrankung wie z.B. einer Depression leiden, stellt sich die Frage, ob sich dennoch eine BU-Versicherung abschließen lässt. Grundsätzlich ist das möglich, aber natürlich hängt es auch mit der Schwere der Erkrankung und dem Verlauf ab. Besonders bei bestehenden Vorerkrankungen ist die richtige Vorgehensweise und gute Beratung entscheidend, denn sonst riskierst du, gar keinen Schutz mehr zu bekommen.

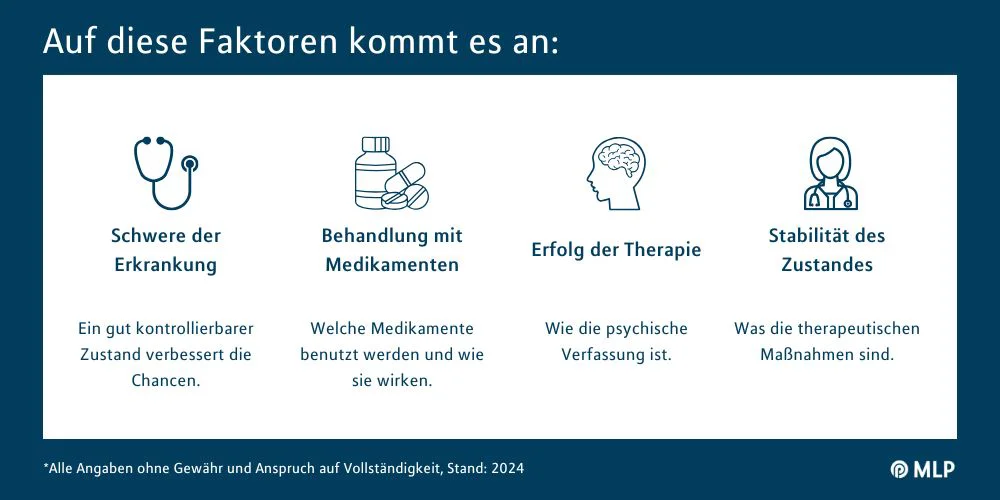

Im Rahmen des Versicherungsantrags kommt der sogenannten „vorvertraglichen Anzeigepflicht“ eine elementare Bedeutung zu. Damit ist gemeint, dass ein potenzieller Versicherungsnehmer alle Risikofragen zur körperlichen und seelischen Verfassung wahrheitsgemäß beantworten muss. Die Entscheidung der Anerkennung der Berufsunfähigkeit bzw. des Leistungsanspruchs des Betroffenen ist abhängig von verschiedenen Faktoren:

Schwere der Erkrankung: Ein gut kontrollierbarer Zustand des Betroffenen verbessert tendenziell die Chancen.

Behandlung mit Medikamenten: Welche Medikamente angewendet werden und wie gut diese anschlagen, geht in die Beurteilung ein.

Stabilität des Zustands: Die Stabilität der psychischen Verfassung des Antragstellers dürfte in die Bewertungskriterien einfließen.

Erfolg der Therapie: Die Art der therapeutischen Maßnahmen und die Reaktion des Antragstellers, sprich wie gut schlägt dieser auf die Behandlung an, werden höchstwahrscheinlich berücksichtigt.

Diese Faktoren können je nach Versicherungsanbieter stark variieren. Darauf üben spezifische Richtlinien und interne Akzeptanzkriterien einen Einfluss aus, genauso wie die bisherigen Erfahrungen des Versicherers mit ähnlichen Fällen und die Erfolgsbilanz bei der Risikobewertung.

Zusammengefasst: Vor allem aufgrund der Beurteilung der Schwere der Erkrankung und der Aussicht auf Behandlungserfolg entscheidet jeder Versicherer individuell, ob mit dem Betroffenen ein Vertrag abgeschlossen wird.

Wird einmal ein Antrag von einem Versicherer abgelehnt, ist die Wahrscheinlichkeit sehr gering, dass du auf absehbare Zeit einen Schutz bekommst, denn die Ablehnung muss bei weiteren Anträgen angegeben werden. In solchen Fällen ist es besser, erstmal eine Risikovoranfrage bei verschiedenen Anbietern zu stellen.

Berufsunfähigkeitsversicherung mit Depression: Vertragsbedingungen im Überblick

Zum Leidwesen der Betroffenen werden psychische Beschwerden oft nicht als "echte" Erkrankungen anerkannt. Das liegt vorrangig an der Herausforderung für die Ärzte, psychische Symptome im Vergleich zu körperlichen zu diagnostizieren. Betroffene stehen damit vor der Hürde, dass ihre BU medizinisch bestätigt werden muss, um Leistungen von ihrer privaten BU-Versicherung zu beziehen.

Bei einer berufsbedingt bzw. aufgrund einer Überforderung im Studium entstandenen Depression ist ein entsprechender Nachweis der Erkrankung zwingend erforderlich. Dazu müssen sich Betroffene eine schriftliche Bewertung des behandelnden Arztes und/oder Psychotherapeuten erstellen lassen. In dieser Beurteilung muss der Nachweis einer anhaltenden (min. sechs Monate) gesundheitlichen Beeinträchtigung bestätigt sein, die dazu führt, dass der Betroffene nicht mehr in der Lage ist, seinen aktuellen Job zu mindestens 50% auszuführen bzw. im gewählten Studiengang zu studieren oder den angestrebten Beruf auszuüben. Gerade im letzten Fall kommt es darauf an, den richtigen Anbieter zu wählen und so einen für Studenten passenden Schutz zu erhalten.

Diese psychische Erkrankungen führen zu Berufsunfähigkeit

Die Zeiten, in denen hauptsächlich physische Erkrankungen eine BU verursacht haben, sind lange vorbei. Die Statistik spricht eine deutliche Sprache: 2022 waren laut Stiftung Deutsche Depressionshilfe 32,70% aller Berufsunfähigkeiten auf psychische Erkrankungen zurückzuführen. Es erkranken vor allem jüngere Arbeitnehmer zwischen 35 und 39 Jahren – also in einem Alter, in dem die meisten Menschen körperlich gesund und leistungsfähig sind.

Gerade in den letzten Jahren hat sich diese Entwicklung beschleunigt. Inzwischen sind die folgenden psychischen Leiden und Nervenkrankheiten der häufigste Grund dafür, dass Menschen berufsunfähig werden und zwangsweise ihren Job bzw. ihr Studium aufgeben müssen:

Depressionen

Angst- und Zwangsstörungen

Psychosen und

posttraumatische Belastungsstörungen.

Als Student bist du keinesfalls vor Erkrankungen der Psyche gefeit

. Sei es ein hohes Lernpensum, schwer verständlicher Lehrstoff, Prüfungsstress oder nagende Zweifel an den Erfolgsaussichten des Studiums – es gibt genug Auslöser, um als Student psychisch zu erkranken. Natürlich muss dafür nicht das Studium allein verantwortlich sein. Auch private Krisen – beispielsweise Geldmangel – können zu ernsthaften psychischen Leiden führen. Im schlimmsten Fall kommt es dann zu einer Situation, in der du erstmal nicht mehr weiterstudieren kannst. Umso wichtiger ist es daher, eine BU-Versicherung abzuschließen, die dein Einkommen absichert und im Worst-Case-Szenario ein Finanzloch verhindert.

Du interessierst dich für eine Berufsunfähigkeitsversicherung?

Unsere Berater bei MLP beantworten alle Fragen rund um die Berufsunfähigkeit und helfen dir, einen passenden Anbieter für den Abschluss zu finden. Vereinbare einfach einen unverbindlichen Beratungstermin.