Entscheidungshilfe: Berufsunfähigkeitsversicherung vs. Arbeitsunfähigkeitsversicherung

Das Wichtigste in Kürze

Von Arbeitsunfähigkeit spricht man allgemein, wenn jemand nach Krankschreibung seinem Beruf nicht mehr nachgehen kann – erstmal unabhängig davon, wie lange dieser Zustand andauert.

Um das Risiko einer BU abzusichern, ist der Abschluss einer entsprechenden privaten BU-Versicherung nötig – in der Police lässt sich auch die zusätzliche Absicherung bei Arbeitsunfähigkeit vertraglich verankern.

Bei Erwerbsunfähigkeit unterstützt der Staat unter bestimmten Voraussetzungen mit der Erwerbsminderungsrente – allerdings nur, wenn du gar keine Tätigkeit mehr ausüben kannst.

Erklärung: So unterscheiden sich Berufsunfähigkeit, Arbeitsunfähigkeit und Erwerbsunfähigkeit

Berufsunfähigkeit und Arbeitsunfähigkeit werden oft als Synonyme verwendet. Zudem ist in diesem Kontext häufig die Rede von Erwerbsunfähigkeit. Dadurch entsteht Verwirrung. Dieser Beitrag erläutert die Begrifflichkeiten.

Stichwort BU: Tritt dieser Fall ein, hat das weitreichende Folgen für dein Studium bzw. deinen weiteren Berufsweg. Angenommen etwa, du studierst Medizin mit Schwerpunkt Chirurgie und wirst in einen Verkehrsunfall vor der Universität verwickelt. Dabei verletzt du dich so schwer, dass du in zwei Fingern kein Gefühl mehr hast und sie kaum noch bewegen kannst. Diagnostiziert dein Arzt, dass die Funktionsfähigkeit deiner Hand dauerhaft eingeschränkt bleiben wird, ist es sehr wahrscheinlich, dass du nach Abschluss deines Studiums nicht als Chirurg arbeiten kannst. Dann erhältst du eine Rente von deinem Versicherer und kannst dich beruflich anderweitig orientieren.

Wer arbeitsunfähig ist, wurde vom Arzt für einen bestimmten Zeitraum krankgeschrieben – zum Beispiel, weil dich ein Grippevirus erwischt hat oder du beim Skifahren einen Kreuzbandriss erlitten hast. Das heißt, du bist damit temporär nicht arbeitsfähig, aber nicht immer auch berufsunfähig. Oft ist absehbar, dass du nach Genesung wieder normal arbeiten kannst.

Bist du erwerbsunfähig, kannst du aufgrund von Krankheit oder körperlicher oder geistiger Behinderung keinen Beruf mehr ausüben – unabhängig von der Art der Tätigkeit oder der Branche. Unterschieden wird zwischen voller und teilweiser Erwerbsminderung. Ersteres heißt, dass Du nur noch in der Lage bist, weniger als drei Stunden pro Tag zu arbeiten. Bist du teilweise erwerbsunfähig, kannst du noch zwischen drei und sechs Stunden pro Tag arbeiten.

Der Unterschied zwischen den Begriffen kurz zusammengefasst:

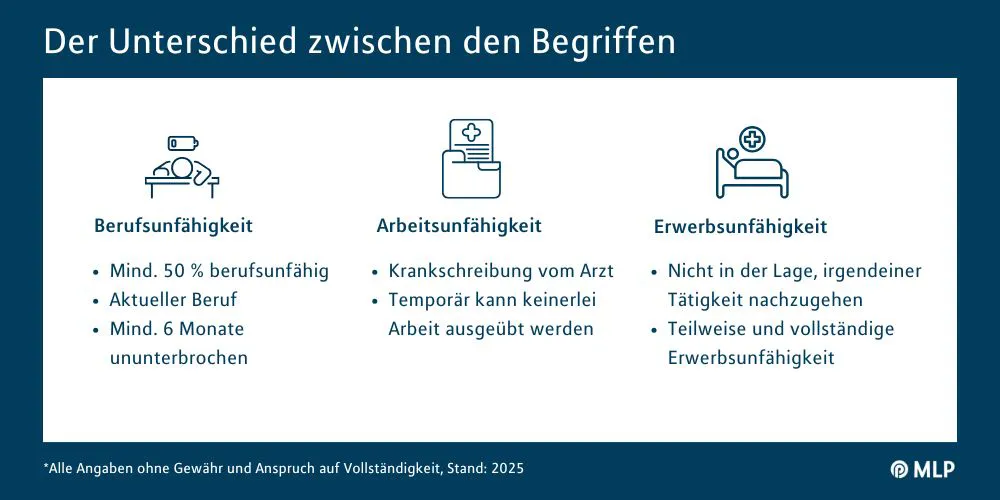

Berufsunfähigkeit bedeutet, dass du nicht in der Lage bist, deinen aktuellen Beruf auszuüben – und das für einen Zeitraum, der voraussichtlich mindestens sechs Monate ununterbrochen andauert oder bereits angedauert hat. Um Leistung aus der BU-Versicherung zu beziehen, musst du zu einem Grad von mindestens 50 Prozent berufsunfähig sein.

Arbeitsunfähigkeit besagt, dass du von deinem Arzt krankgeschrieben bist und daher temporär keinerlei Arbeit ausüben kannst, unabhängig vom aktuellen Job. Erst, wenn du nach mindestens sechs Monaten Kranschreibung als berufsunfähig eingestuft wirst, hast du Anspruch auf Leistungen deiner BU-Versicherung. Als Nachweis gilt das ärztliche Attest.

Bei einer Erwerbsunfähigkeit bist du nicht in der Lage, irgendeiner Tätigkeit nachzugehen. Zu unterscheiden ist hierbei die gesetzliche Definition zwischen teilweise und vollständiger Erwerbsunfähigkeit; diese wirkt sich entsprechend auf die Höhe der staatlichen Erwerbsminderungsrente aus.

Bei einer Berufsunfähigkeit erfolgt die Prüfung auf Basis eines ärztlichen Gutachtens und einer Tätigkeitsbeschreibung durch den Versicherer. Dies ist ein längerer Prozess, so dass dir die Leistungen nicht direkt nach der ärztlichen Bescheinigung einer BU zur Verfügung stehen. Bei der Feststellung einer AU erfolgt die Leistung oft schneller.

Wann zahlt die Berufsunfähigkeitsversicherung und wer bekommt eine Erwerbunfähigkeitsrente?

Wirst du arbeitsunfähig, ist der Geldfluss zunächst klar geregelt. Denn in den ersten sechs Wochen der Arbeitsunfähigkeit zahlt der Arbeitgeber bei Angestellten das Gehalt in voller Höhe weiter – danach übernimmt bei gesetzlich Versicherten die Krankenkasse, und du erhältst Krankengeld für insgesamt maximal 78 Wochen. Dieses beträgt allerdings nicht mehr als 70 Prozent deines Bruttolohns und liegt unter deinem Nettogehalt. Vom Staat erhältst du möglicherweise Unterstützung in Form einer Erwerbsminderungsrente.

Die Erwerbsminderungsrente ist eine staatliche Leistung, die unter bestimmte Voraussetzungen gezahlt wird. Im Gegensatz dazu ist die BU-Versicherung ein privatrechtlicher Vertrag, der der persönlichen Vorsorge dient. Wird eine Erwerbsminderungsrente beantragt, erstellt die Rentenversicherung ein Gutachten, um die Erwerbsunfähigkeit festzustellen.

Die private Berufsunfähigkeitsversicherung ist darauf ausgerichtet, bei eingetretener BU ein Finanzloch aufgrund des fehlenden Gehalts zu schließen und

finanzielle Sicherheit zu bieten

Diese Versicherung zahlt eine sogenannte Berufsunfähigkeitsrente aus. Eine gesetzliche BU-Rente gibt es für alle die nach 1961 geboren sind nicht mehr.

Gut zu wissen: Um eine Erwerbsminderungsrente – aufgrund vollständige oder teilweise festgestellter EU – beziehen zu können, musst du mindestens fünf Jahre in der gesetzlichen Rentenversicherung versichert gewesen sein und drei Jahre lange Pflichtbeiträge gezahlt haben. Auch bei Anspruch auf volle Erwerbsminderungsrente, musst du mit merklichen finanziellen Einbußen im Vergleich zum normalen Gehalt rechnen.

Berufsunfähigkeitsversicherung vs. Arbeitsunfähigkeitsversicherung: Das sind die Konditionen für die Leistungsauszahlung

Auch gegen eine Arbeitsunfähigkeit kannst du dich versichern, allerdings ist der Schutz meist nur als Zusatz zu einer BU-Versicherung abschließbar. Dazu muss die sogenannte Arbeitsunfähigkeits-Klausel (AU-Klausel) im BU-Vertrag stehen.

Dank dieser Klausel erhältst du schon eine Leistung aus deiner BU-Versicherung, obwohl du noch nicht dauerhaft berufsunfähig bist. Eine Leistung kann oft bereits ab Eintritt der AU beantragt werden, wenn eine Krankschreibung über mind. 6 Monate nachgewiesen wird. Somit schließt die AU-Versicherung die Lücke zwischen längerer Krankheit und BU.

Der Nachteil: Eine AU-Klausel erhöht die Beiträge deiner BU-Versicherung. Du musst also in jedem Fall mit allen Ausgaben in Vorleistung gehen. Bist du im Krankenstand nach Wegfall der Lohnfortzahlung auf Zahlungen angewiesen, empfiehlt sich als Unterstützung der Abschluss einer privaten Krankentagegeldversicherung. Diese sichert dich gegen den Einkommensausfall bei AU ab und leistet kurzfristiger. Sie zahlt für die Dauer der AU den vertraglich festgelegten Tagessatz. Kündigst du die Krankentagegeldversicherung später wieder, hat das keine Auswirkungen auf deine BU-Versicherung – diese

läuft einfach weiter

.

Ist eine Arbeitsunfähigkeitsversicherung sinnvoll oder reicht die BU-Versicherung aus?

Natürlich ist immer deine individuelle Situation entscheidend, ob die Integration einer AU-Klausel in deiner Berufsunfähigkeitsversicherung Sinn ergibt. Das sind die Vorteile auf einen Blick:

Bei einer AU ist der Nachweis einfacher verfügbar – die Bescheinigung zur Vorlage bei der Krankenkasse genügt in der Regel.

Die AU eignet sich gut als „Überbrückungsleistung" bis zur Feststellung einer BU und den daraus folgenden Zahlungen.

Die Leistung ist bei erfüllten Voraussetzungen sicher und kann bereits ab Eintritt der AU beantragt werden, wenn die Krankschreibung für mindestens Monate nachgewiesen wird.

Natürlich variieren die Konditionen der Anbieter in einem gewissen Maß und erfordern eine genaue Angebotsprüfung. Bezogen auf die Funktion als Überbrückung, bevor die BU-Versicherung leistet, kann die AU helfen, eine kritische finanzielle Situation zu vermeiden. Dies illustriert das folgende Beispiel.

Beispiel für die Situation Arbeitsunfähigkeit ohne Leistung für Berufsunfähigkeit

Angenommen, du bist als Versicherungskaufmann tätig und arbeitest fast immer im Büro. Bei einem Skiunfall ziehst du dir einen komplizierten Knochenbruch zu, der operiert werden muss. Aufgrund der OP und des langen Krankenhausaufenthalts sowie anschließender REHA bist du rund fünf Monate lang berufsunfähig.

Nun gehst du im Nachgang zur Reha regelmäßig zur Physiotherapie, woraufhin sich deine Mobilität kontinuierlich verbessert. Allerdings schreibt dich der Arzt weiterhin über sechs Monate hinaus krank, damit du dich noch schonen kann. Die Mobilität – in diesem Fall die Fähigkeit, den Arbeitsplatz im Büro mit Auto, Bus oder Bahn zu erreichen, ist über diesen langen Zeitraum hinaus aber noch eingeschränkt. Du könntest dich jedoch fahren lassen und deine sitzende Bürotätigkeit am PC ausüben. In diesem Fall läge keine BU vor. Du würdest jedoch Leistungen aufgrund von Arbeitsunfähigkeit beziehen.

Gerade junge Menschen wie Studierende und Auszubildende können sehr günstige BU-Policen abschließen, die sich auch beim Berufseinstieg problemlos weiterführen lassen – oft sogar ohne erneute Gesundheitsprüfung. Die Integration einer AU-Klausel in die BU-Versicherung wird heute von vielen Versicherern angeboten. Es empfiehlt sich daher, erst nach einem ausführlichen Vergleich der verschiedenen Anbieter zu entscheiden. Alternativ sprichst du direkt mit einem unserer MLP Berater, die dir schnell ein passendes Angebot zusammenstellen.

Du interessierst dich für eine Berufsunfähigkeitsversicherung?

Unsere Berater bei MLP beantworten alle Fragen rund um die Berufsunfähigkeit und helfen dir, einen passenden Anbieter für den Abschluss zu finden. Vereinbare einfach einen unverbindlichen Beratungstermin.

Seit 2020 leite ich den Bereich Development & Design bei MLP. Mit über 12 Jahren Erfahrung im Finanzdienstleistungsbereich, bin ich Expertin für Finanz-, Versicherungs- und Vorsorgethemen. Außerdem beschäftige ich mich Themen rund um Prozessmanagement, Leadership und Coaching. Mein Anspruch ist es, Inhalte zu entwickeln, die Orientierung bieten, Transparenz schaffen und zeigen, wie vielseitig die Finanzwelt sein kann. Dabei ist es mir wichtig, Wissen verständlich zu vermitteln und den Mehrwert unserer Services und Lösungen erlebbar zu machen.