Dynamik bei der Berufsunfähigkeitsversicherung: Flexibilität bei Beiträgen und Leistungen

Das Wichtigste in Kürze:

Im Kontext einer Berufsunfähigkeitsversicherung (BU-Versicherung) steckt hinter der optional wählbaren Beitragsdynamik die flexible Erhöhung der Berufsunfähigkeitsrente (BU-Rente) und der Beiträge.

Die Beitragsdynamik hilft, die Kaufkraft deiner BU-Rente zu erhalten. Diese wird bei einer langen Versicherungslaufzeit durch die Inflation sonst aufgezehrt.

Bei Versicherungsabschluss kann neben der Beitrags- auch eine Leistungsdynamik vereinbart werden – zusätzlich auch eine Nachversicherungsgarantie, die eine sprunghafte Erhöhung der BU-Rente möglich macht

Was bedeutet Dynamik bei der Berufsunfähigkeitsversicherung?

Selbst, wenn du als Student noch ein paar Jahre vom Einstieg ins Berufsleben entfernt bist, ergibt es Sinn, eine BU-Versicherung abzuschließen. Diese Police schützt dich, wenn du berufsunfähig wirst und bewahrt dich langfristig vor einer finanziellen Notlage nach dem Zwangsausstieg aus dem Job.

Beim Abschluss der Versicherung musst du angeben, ob du eine dynamische Anpassung bei den Beiträgen wünschst. Dabei handelt es sich um einen optionalen Baustein. Die Beitragsdynamik ist aus mehreren Gründen sinnvoll: Sie erhöht deinen regelmäßigen Beitrag jährlich um einen festen Prozentsatz – in der Regel zwischen 3 und 10 Prozent. Somit steigen deine Beiträge und damit auch deine BU-Rente schrittweise. Die Höhe der Dynamik wird zu Beginn einmalig für die ganze Versicherungslaufzeit vertraglich fixiert.

Durch die jährliche Erhöhung im Rahmen der Berufsunfähigkeitsversicherung, steigt nicht nur dein Beitrag, sondern auch

deine abgesicherte BU-Rente

. Das sorgt dafür, dass sich dein wahrscheinlich ebenfalls steigendes Einkommen nicht zu weit von deiner versicherten BU-Rente entfernt. Also auch dann, wenn du eine schlechte Arztdiagnose bekommen hast, ein gefährliches Hobby (Extremsportarten, Kite-Surfen, etc.) angefangen hast oder einen eher risikoreichen Beruf (Polizist, Chemiker etc.)

nach dem Studium

anstrebst.

Die Beitragsdynamik eignet sich also, um kleinere Einkommenssteigerungen auszugleichen. Bei erwartbar großen Gehaltssprüngen im späteren Job hast du eine andere Option: Die Nachversicherung deiner BU-Rente.

Nachversicherung in der BU-Versicherung

Der Zweck einer Nachversicherung ist es, die vereinbarte BU-Rente sofort, um einen deutlichen Betrag erhöhen zu können. Das ist äußerst nützlich und sinnvoll, wenn sich deine Lebensumstände und somit auch dein Absicherungsbedarf gravierend ändern – etwa durch eine Gehaltserhöhung oder eine Kreditaufnahme.

Vertraglich wird dieser Anspruch als sogenannte Nachversicherungsgarantie vereinbart – mit der Besonderheit, dass dein Versicherer auf eine erneute Gesundheitsprüfung verzichtet. Das heißt, dass du bei einer beantragten Erhöhung der BU-Rente im Rahmen der Nachversicherungsgarantie nicht wieder Gesundheitsfragen beantworten musst. Das ist ein großer Vorteil, zumal die Anpassung der BU-Rente selbst bei einem seit Vertragsabschluss verschlechterten Gesundheitszustand möglich ist.

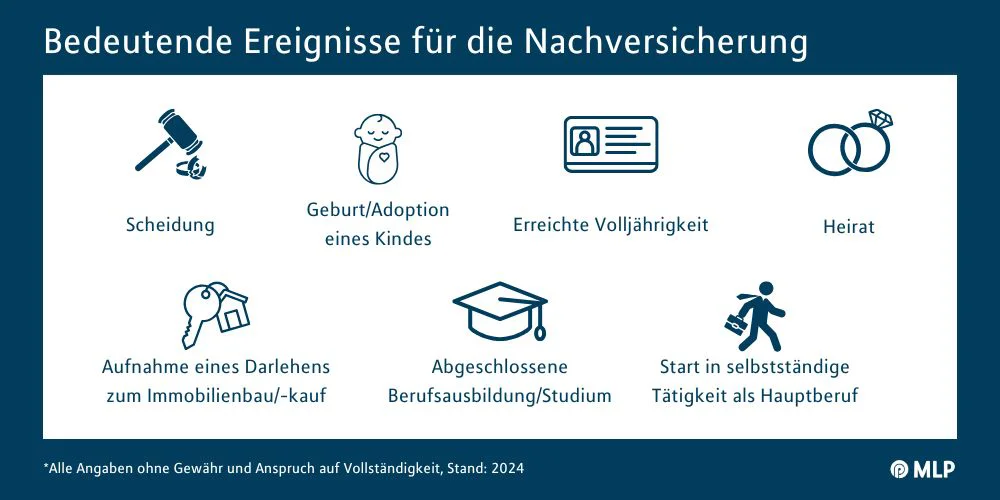

Zu diesen bedeutenden Ereignissen gehören:

Abgeschlossene Berufsausbildung bzw. Studium

Heirat

Start in eine selbstständige Tätigkeit als Hauptberuf

Aufnahme eines Darlehens zum Immobilienbau oder -kauf

Geburt oder Adoption eines Kindes

Scheidung

Erreichte Volljährgkeit

In der Praxis gibt es durchaus Unterschiede, welche auslösenden Ereignisse seitens des Versicherers akzeptiert sind und wie hoch die Steigerung der BU-Rente maximal sein kann. Die Konditionen hängen vom gewählten BU-Versicherungstarif bzw. von deinem Anbieter ab.

Die Nachversicherungsgarantie ist eine wichtige Klausel bei der Berufsunfähigkeitsversicherung. So kannst du die Absicherung deines Einkommens später bedarfsgerecht anpassen. Diese Flexibilität ist entscheidend, da sie es möglich macht, auf veränderte finanzielle Anforderungen zu reagieren, etwa steigende Lebenshaltungskosten, ohne erneut deine Gesundheit nachweisen zu müssen. Gut zu wissen: Einige Gesellschaften ermöglichen die Nachversicherung nur innerhalb kurzer Zeit nach Eintritt des jeweiligen Ereignisses. Planst du als Versicherungsnehmer daher, die BU-Rente erhöhen, empfiehlt es sich auf ggf. vereinbarte Fristen zu achten.

Berufsunfähigkeitsversicherung: Der Dynamik widersprechen – möglich oder nicht?

Jedes Jahr hast du die Möglichkeit, zu entscheiden, ob du die dynamische Anpassung für deinen Vertrag pausieren möchtest. Vorab informiert dich der Versicherer, und auf dem Nachtrag siehst du sofort, wie sich Beitrag und versicherte Berufsunfähigkeitsrente durch die Dynamik verändern werden.

Nachdem du die Zahlen gründlich überprüft hast, steht es dir frei zu entscheiden, ob du der dynamischen Anpassung in diesem Jahr zustimmst oder nicht. Entscheidest du dich gegen die Dynamik, genügt ein formloser Text mit deiner Unterschrift, die du dem Versicherer innerhalb von 6 Wochen nach Erhalt des Schreibens zusendest.

Bitte beachten: bei einigen Anbietern erlischt das Recht auf dynamische Anpassungen mit der dritten Ablehnung.

Berufsunfähigkeitsversicherung: Das steckt hinter der Leistungsdynamik

Beziehst du im Leistungsfall die BU-Rente und zieht sich die Leistungsdauer über viele Jahre, bedeutet dies, dass die Inflation nicht nur während der Ansparphase, sondern auch im Leistungsfall zu erheblichem Kaufkraftverlust führen kann. Um dieser Entwicklung entgegenzusteuern, bieten Versicherer eine optionale Leistungsdynamik an, die garantierte Rentensteigerung. Damit kannst du die BU-Rente noch erhöhen, wenn du bereits berufsunfähig bist. Empfehlenswert ist das vor allem, wenn du in jungen Jahren – etwa als Student – berufsunfähig wirst und für lange Zeit mit Deiner BU-Rente auskommen musst.

Allerdings musst du dich für diesen Zusatzbaustein bereits bei Abschluss des Vertrages entscheiden und dafür auch höhere Beiträge bezahlen. Das bedeutet, die Berufsunfähigkeitsversicherung wird mit dieser Option von Beginn an teurer.

Fazit

Meist ist es sinnvoll, eine Beitragsdynamik einzuschließen, da du so einen automatischen Inflationsausgleich erreichst. Zudem wird dein Einkommen in den nächsten Jahren sehr wahrscheinlich steigen. Durch eine jährliche Beitragsdynamik steigt dann auch deine BU-Rente kontinuierlich. So erhältst du mehr Geld im Leistungsfall, sprich, wenn die BU-Rente ausgezahlt wird.

Aufgrund der meist langen Laufzeiten lohnt sich die Leistungsdynamik ebenfalls, da dies bei einer Berufsunfähigkeit dafür sorgt, dass die Kaufkraft deiner BU-Rente erhalten bleibt. Zu bedenken ist allerdings, dass dieser Baustein bei Vertragsabschluss fixiert wird und die Versicherung insgesamt verteuert. Sofern höhere Beiträge für dich auf Dauer gut leistbar sind, kannst du später von der Leistungsdynamik profitieren.

Du interessierst dich für eine Berufsunfähigkeitsversicherung?

Unsere Berater bei MLP beantworten alle Fragen rund um die Berufsunfähigkeit und helfen dir, einen passenden Anbieter für den Abschluss zu finden. Vereinbare einfach einen unverbindlichen Beratungstermin.