Inhalt

Das bedeutet die Leistungsquote bei der Berufsunfähigkeitsversicherung

Das Wichtigste in Kürze:

- Die Leistungsquote ist ein Indikator für die Verlässlichkeit und Effizienz einer Berufsunfähigkeitsversicherung (BU-Versicherung).

- Sie beschreibt das Verhältnis von Anträgen auf Berufsunfähigkeitsrente (BU-Rente) zu Bewilligungen bezogen auf 100, das heißt, sie zeigt an, wie viele von 100 Anträgen auf eine BU-Rente genehmigt werden.

- Es empfiehlt sich, einen Versicherer nicht nur aufgrund seiner Leistungsquote auszuwählen, da verschiedene weitere Faktoren die Qualität deiner Absicherung beeinflussen.

Leistungsquote bei der Berufsunfähigkeitsversicherung: Definition

Du studierst und willst dich in weiser Voraussicht gegen Berufsunfähigkeit (BU) absichern? Natürlich ist dann die Frage, worauf bei der Auswahl einer BU-Versicherung zu achten ist. Bei der Recherche und Prüfung relevanter Angebote wirst du schnell auf die Leistungsquote stoßen. Diese ist ein hochrelevanter Faktor bei der Beurteilung von Policen.

Sie repräsentiert das prozentuale Verhältnis von Versicherungsanträgen und Bewilligungen der Anträge in einem bestimmten Zeitraum. Dabei wird mit dem Grundwert 100 kalkuliert, das heißt, die Leistungsquote beschreibt, wie viele von 100 Anträgen auf eine Berufsunfähigkeitsrente vom jeweiligen Anbieter bewilligt werden. Akzeptiert der Versicherer beispielsweise im Schnitt 36 von 100 Anträgen, liegt die Leistungsquote bei 36 Prozent. Damit spiegelt die Quote die Zuverlässigkeit und Professionalität des Anbieters wider.

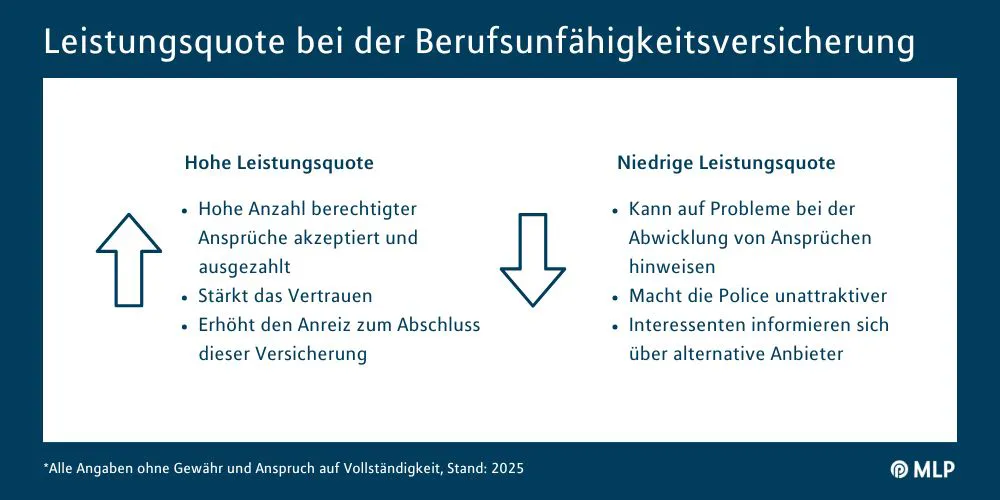

Eine hohe Leistungsquote...

- ... zeigt an, dass die Versicherung in der Vergangenheit eine hohe Anzahl berechtigter Ansprüche akzeptiert und ausgezahlt hat,

- … stärkt das Vertrauen der Interessenten in den Nutzen dieser Police und

- … erhöht den Anreiz, eine Versicherung bei dem entsprechenden Anbieter abzuschließen.

Eine niedrige Leistungsquote dagegen...

- … kann auf Probleme bei der Abwicklung von Ansprüchen hinweisen,

- … macht die Police bzw. das Angebot unattraktiver und

- … veranlasst Interessenten tendenziell dazu, sich nach anderen Anbietern umzusehen.

Je niedriger dieser Wert ausfällt, desto restriktiver verhält sich der Versicherer tendenziell in der Praxis, wenn ein Leistungsfall vorliegt und umso besser musst du auf Leistungsausschlüsse und versteckte Klauseln achten. Eine hohe Leistungsquote spielt für viele Kunden bei der Entscheidung für einen Anbieter eine große Rolle, da sie eine Garantie wollen, dass die Versicherung bei eingetretener Berufsunfähigkeit die versprochenen Leistungen erbringt.

Leistungsquote und Versicherer bei BU: Worauf beim Vergleich von Policen zu achten ist

Es liegt nahe, folgendes Resümee zu ziehen: Je höher die Leistungsquote, desto besser die BU-Versicherung. Tatsächlich empfiehlt es sich aber nicht, die Leistungsquote als einziges Auswahlkriterium zu nutzen!

Prüfe daher bei einem Vergleich von Versicherungsangeboten auf jeden Fall folgende Punkte:

- Leistungsumfang der Police, d.h. welche Risiken abgedeckt sind,

- Höhe des monatlichen Beitrags, d.h. wie viel der Versicherungsschutz kostet,

- die Prozessquote des Versicherers, d.h. die Wahrscheinlichkeit, dass eine zunächst abgelehnte Versicherungsleistung durch eine Gerichtsklage geltend gemacht werden muss,

- das Verteuerungsrisiko, d.h. die Wahrscheinlichkeit, dass die Beiträge während der Laufzeit steigen,

- die Finanzstärke des Versicherers und die

- individuell im Vertrag vereinbarten Versicherungsbedingungen.

Was bedeutet Karenzzeit bei der BU-Versicherung?

Die Leistungsquote kann unter Umständen von der Karenzzeit beeinflusst werden, die du mit deinem Versicherer individuell im Vertrag festlegst. Die Karenzzeit definiert den Zeitraum, der verstreichen muss, bevor dein Versicherer bei einer BU leistet. Das heißt, du musst warten, bis die Karenzeit vorbei ist, damit du Leistungen aus deiner BU-Versicherung erhältst.

Was bedeutet die Prozessquote?

Bei der Wahl deine Versicherungsgesellschaft ergibt es Sinn, auch die sogenannte Prozessquote des gewählten Versicherers zu prüfen. Denn je höher diese ausfällt, desto wahrscheinlicher ist der Fall, dass du eine abgelehnte Leistung durch eine Klage vor Gericht erstreiten musst. Deshalb sollte der Wert möglichst unter dem Marktdurchschnitt – also zwischen 1 und 2 Prozent1– liegen. Hat ein Anbieter eine deutlich höhere Quote (z.B. mehr als 8 Prozent), steigt auch das Risiko, dass du im Leistungsfall rechtlichen Beistand zur Durchsetzung deiner Ansprüche brauchst.

Übrigens: Eine Umfrage des Gesamtverbands2 der Deutschen Versicherungswirtschaft (GDV) unter seinen Mitgliedsunternehmen hat ergeben, dass 80 Prozent aller Leistungsanträge auf eine BU-Rente bewilligt werden. So haben die befragten Versicherungsanbieter durchschnittlich in 80,12 Prozent der Fälle auch die vereinbarte Berufsunfähigkeitsrente gezahlt – das ist ein sehr guter Wert und macht die Anbieterauswahl einfacher.

Leistungsquote bei der Berufsunfähigkeitsversicherung: Wie sie sich beeinflussen lässt

Auch als Kunde hast du Einfluss auf die Leistungsquote – etwa, indem du Gesundheitsfragen wahrheitsgemäß beantwortet und dem Versicherer bei der Beantragung einer BU-Rente alle benötigten Unterlagen zur Verfügung stellst. So kann sich der Versicherer schnell und unter Berücksichtigung aller Fakten um die Bearbeitung deines Antrags kümmern.

Hinzu kommt: Die regelmäßige Zahlung deiner Versicherungsprämien und die Aufrechterhaltung des Vertrags über die gesamte Laufzeit sind für deinen Anbieter essentiell, um die Leistungsquote zu sichern. Bist du beispielsweise über einen längeren Zeitraum mit der Bezahlung im Rückstand, kann dieser Umstand im Extremfall zu einer Vertragskündigung seitens des Versicherers führen.

Fazit

Insgesamt ist die Leistungsquote ein gutes Indiz dafür, ob du im Ernstfall mit einer BU-Rente rechnen darfst. Zugleich gibt sie Aufschluss über die Verlässlichkeit des Versicherers.

Du möchtest mehr zur Leistungsquote erfahren?

Berufsunfähigkeitsversicherung: Partner- und Produktauswahl bei MLP

Apropos Berater: Vielleicht hast du dich auch schon gefragt, wie MLP bei der Auswahl eines Anbieters für eine BU-Versicherung vorgeht? Dafür haben wir klare Richtlinien. Für die Zusammenarbeit mit Partnern stellen wir hohe Qualitätsanforderungen, die wir durch einen etablierten Qualitätssicherungsprozess sicherstellen. Dabei legen wir großen Wert auf objektive und transparente Kriterien sowie einen regelmäßigen und offenen Austausch. Insbesondere bei langfristigen Spar- oder Absicherungsprodukten machen wir die

- Finanzstärke,

- Erfahrung,

- Servicequalität und

- positive Kundenresonanz zu den Anbietern zu essenziellen Kriterien unserer Bewertung.

Das Gleiche gilt für die Produktauswahl, sprich die BU-Versicherung, die dir von unseren MLP-Beratern angeboten wird. Auch hier haben wir strenge Qualitätskontrollen etabliert, in denen wir die Produkte der Anbieter objektiv und systematisch analysieren und testen. Nur, indem wenn wir Partner und Produkte auf Herz und Nieren prüfen, können wir unseren Kunden möglichst dauerhaft verlässliche Finanzlösungen anbieten.

Du interessierst dich für eine Berufsunfähigkeitsversicherung?

*1 Quelle: MORGEN & MORGEN GmbH, Stand: M&M Office 4.91.00, Abb. D V23034, Stand: 05/2023

*2 Quelle: GDV, 2022