Was ist die Pendlerpauschale – und was hat sich 2026 geändert?

Die Pendlerpauschale – offiziell Entfernungspauschale – ist eine steuerliche Vergünstigung für Arbeitnehmer, die regelmäßig zwischen Wohnung und Arbeitsplatz pendeln. Das Finanzamt erkennt diese Fahrtkosten pauschal als Werbungskosten an und mindert damit dein zu versteuerndes Einkommen. Entscheidend: Es spielt keine Rolle, welches Verkehrsmittel du nutzt. Die Pauschale wird für die einfache Strecke zur sogenannten ersten Tätigkeitsstätte gewährt – also dem Ort, dem du steuerlich dauerhaft zugeordnet bist.

Zum 1. Januar 2026 wurde die Entfernungspauschale durch das Steüeränderungsgesetz 2025 grundlegend vereinheitlicht. Bisher galt ein Stufenmodell: Die ersten 20 Kilometer wurden mit 30 Cent pro Kilometer bewertet, ab dem 21. Kilometer galt der erhöhte Satz von 38 Cent. Dieser Unterschied fiel komplett weg. Seit dem 1. Januar 2026 gilt einheitlich 0,38 Euro ab dem ersten Kilometer. Vor allem Pendler mit kurzen bis mittleren Arbeitswegen profitieren davon überproportional: Wer 10 Kilometer zur Arbeit hat, kann bei 220 Arbeitstagen nun 176 Euro mehr Werbungskosten geltend machen als noch im Vorjahr – ein echter Vorteil, gerade wenn du gerade ins Berufsleben startest.

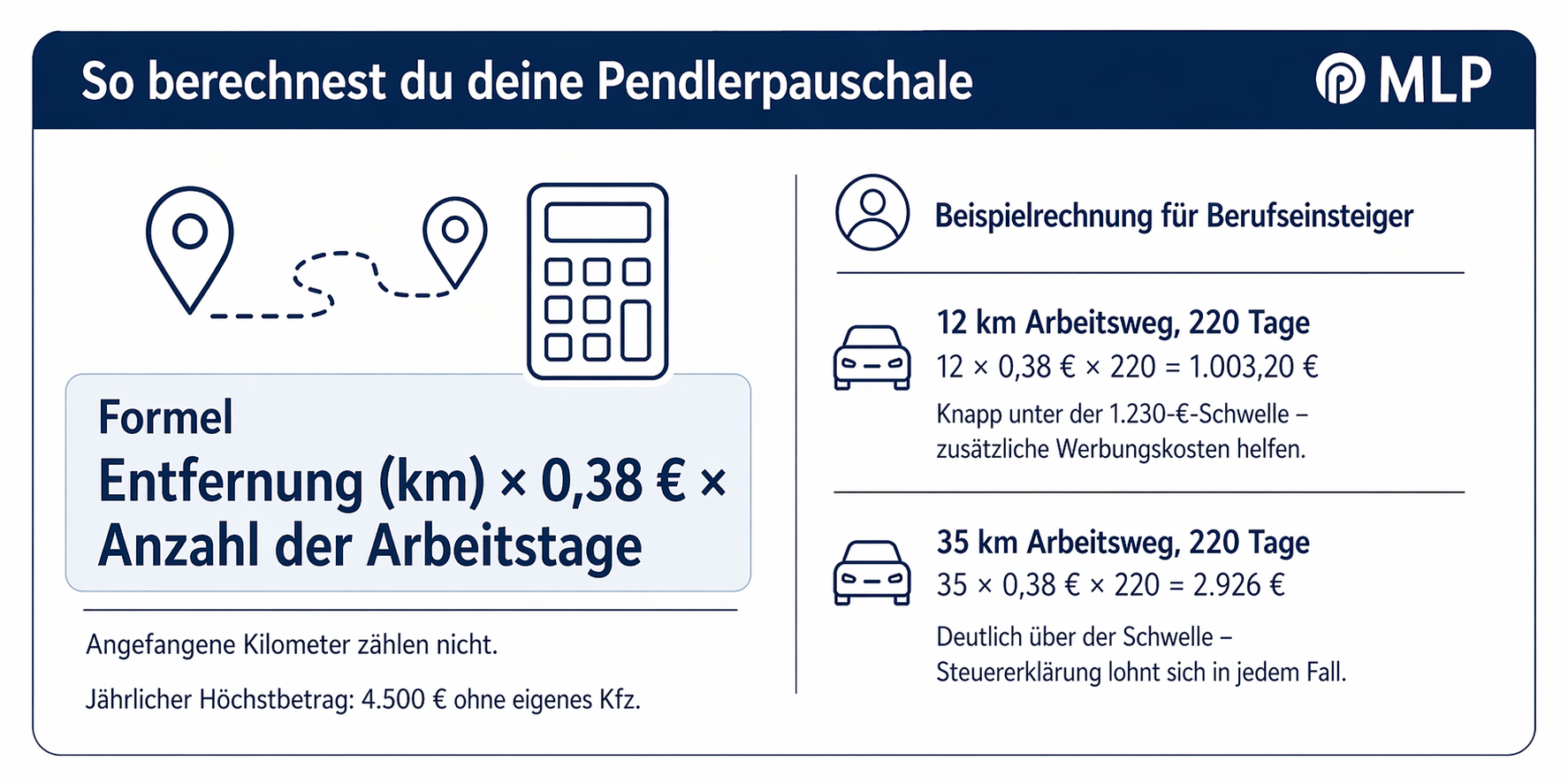

Die Formel ist einfach: Entfernung (km) × 0,38 € × Anzahl der Arbeitstage. Dabei zählt immer die kürzeste Straßenverbindung – oder eine nachweislich verkehrsgünstigere Route. Angefangene Kilometer werden nicht berücksichtigt: Wer 14,7 km zur Arbeit hat, setzt 14 Kilometer an.

Beispielrechnung für Berufseinsteiger

Nehmen wir zwei typische Szenarien:

Der jährliche Höchstbetrag liegt bei 4.500 Euro, wenn du kein eigenes Auto oder Firmenwagen nutzt. Für Autofahrer gilt kein Höchstbetrag – sie können auch darüber liegende Beträge ansetzen, sofern sie nachgewiesen werden.

Ab wie viel Kilometern lohnt sich die Steuererklärung?

Das Finanzamt berücksichtigt automatisch einen Arbeitnehmer-Pauschbetrag von 1.230 Euro – auch wenn du keine Steuererklärung machst. Dieser Betrag deckt typische Werbungskosten pauschal ab. Nur wenn deine tatsächlichen Werbungskosten diesen Betrag überschreiten, lohnt sich die Mühe, sie einzeln anzugeben.

Für 2026 gilt bei ausschließlich der Pendlerpauschale und 220 Arbeitstagen: Ab 15 Entfernungskilometern übersteigt allein dein Arbeitsweg die 1.230-Euro-Schwelle (15 × 0,38 € × 220 = 1.254 €). Kommen weitere Werbungskosten hinzu – zum Beispiel Kosten für Arbeitsmittel, Fachbücher oder Bewerbungen – verschiebt sich dieser Punkt entsprechend nach unten. Als

Berufseinsteiger, der gerade frisch in seinen Job gestartet ist

, entstehen oft besonders viele solcher Zusatzkosten.

Pendlerpauschale eintragen: So geht’s in der Steuererklärung

Die Pendlerpauschale trägst du in der Anlage N deiner Einkommensteuererklärung ein – in der Rubrik „Werbungskosten“. Dort gibst du die einfache Entfernung zur Arbeit sowie die Anzahl der Arbeitstage an. Die Steuersoftware oder

ELSTER

berechnet daraus automatisch deinen Abzugsbetrag.

Folgende Angaben brauchst du:

- Adresse deiner Wohnung und deiner ersten Tätigkeitsstätte

- Kürzeste Entfernung in Kilometern (volle Kilometer)

- Anzahl der Tage, an denen du tatsächlich ins Büro gefahren bist

- Verkehrsmittel (nur relevant für den Höchstbetrag)

Belege musst du nicht einreichen – es gilt die sogenannte Belegvorhaltepflicht: Du bewahrst deine Nachweise auf und legst sie nur vor, wenn das Finanzamt danach fragt. Nutzt du ELSTER oder eine Steuersoftware, wirst du Schritt für Schritt durch die Eingabe geführt. Die Erklärung kannst du in der Regel in wenigen Minuten ausfüllen.

Steuertipp für Berufseinsteiger mit Jobstart im Laufe des Jahres

Wer erst im Laufe des Jahres zu arbeiten beginnt – zum Beispiel nach dem Studium im Herbst – profitiert oft von einer besonders hohen Erstattung. Der Arbeitnehmer-Pauschbetrag von 1.230 Euro wird nämlich monatlich anteilig über den Lohnsteuerabzug verrechnet. Wer nur vier Monate gearbeitet hat, hat damit nur ca. 410 Euro erhalten. Den restlichen Betrag sowie alle tatsächlichen Werbungskosten oberhalb dieser Grenze kannst du dir nur über die

Steuererklärung

zurückholen.

|

Pendlerpauschale bei ÖPNV-Nutzung

Auch wer mit Bus, Bahn oder dem Deutschlandticket pendelt, hat Anspruch auf die Pendlerpauschale. Hier greift allerdings ein Höchstbetrag von 4.500 Euro pro Jahr. Übersteigen deine tatsächlichen Kosten für ÖPNV-Tickets diese Grenze – etwa bei einer teuren Jahreskarte – kannst du die nachgewiesenen Mehrkosten zusätzlich ansetzen. Du entscheidest also: Pauschale oder tatsächliche Kosten – was höher ist, gewinnt.

Homeoffice und Pendlerpauschale: Was gilt?

An Tagen, an denen du von zu Hause arbeitest, kannst du keine Pendlerpauschale ansetzen. Stattdessen greift die Homeoffice-Pauschale von 6 Euro pro Tag, maximal 1.260 Euro pro Jahr. Wichtig: Für einen Arbeitstag gilt immer entweder die eine oder die andere Pauschale – nie beide gleichzeitig. Das bedeutet für dich: Dokumentiere sorgfältig, an welchen Tagen du wirklich ins Büro gefahren bist. In der Praxis geben viele Arbeitnehmer zu wenige Bürotage an – und verschenken damit Werbungskosten.

Azubis und Berufsschüler

Als Azubi gelten für dich grundsätzlich dieselben Regeln wie für alle anderen Arbeitnehmer. Die Fahrten zu deinem Ausbildungsbetrieb (erste Tätigkeitsstätte) setzt du über die Pendlerpauschale ab. Die Fahrten zur Berufsschule werden steuerlich separat behandelt: Sofern die Berufsschule nicht deine erste Tätigkeitsstätte ist, kannst du die Fahrtkosten dorthin als Reisekosten geltend machen – also Hin- und Rückfahrt, nicht nur die einfache Strecke.

Fazit: Pendlerpauschale 2026 – klein rechnen lohnt sich nicht

Die Neuregelung der Pendlerpauschale 2026 ist eine klare Verbesserung für alle, die mit dem ersten Job auch das erste Mal pendeln. Wer bisher wegen eines kurzen Arbeitswegs dachte, die Steuererklärung lohne sich nicht, sollte das für 2026 noch einmal neu durchrechnen. Durch die einheitlichen 0,38 Euro ab dem ersten Kilometer hat sich der Break-Even-Punkt spürbar nach unten verschoben – auf rund 15 km Arbeitsweg.

Gerade als Berufseinsteiger kommen zu den Fahrtkosten oft weitere absetzbare Posten hinzu: Arbeitsmittel, Bewerbungskosten, Fachliteratur, Kontoführungsgebühren. Zusammen übersteigen diese Ausgaben häufig den Arbeitnehmer-Pauschbetrag von 1.230 Euro – und genau dann zahlt sich die Steuererklärung aus. Wer im ersten Jahr mit Unterstützung startet, verschenkt garantiert kein Geld.