Inhalt

Eigener Vertrag vs. Familienversicherung: Infos zur privaten Haftpflicht als Student

Das Wichtigste in Kürze:

- Als Student musst du nicht zwingend eine private Haftpflichtversicherung besitzen. So profitierst du etwa vom kostenlosen Schutz einer Familienhaftpflicht der Eltern.

- Der Schutz eine Familienhaftpflichtversicherung gilt nur, wenn bestimmte Voraussetzungen erfüllt sind und ist zeitlich begrenzt.

- Je nach Versicherer reicht die Altersgrenze, ab wann du als Student eine eigene Privathaftpflicht abschließen musst, von 18 bis 25 Jahren.

Warum eine Haftpflichtversicherung für Studenten?

Ein schmaler Geldbeutel ist treuer Begleiter der meisten Studenten während der Studienzeit. Ein Großteil muss daher nebenher arbeiten, um sich das Leben zu finanzieren. Denn nicht nur die Miete für das WG-Zimmer oder die eigene Wohnung, sondern natürlich auch Lebensmittel, Kleidung oder die Nutzung von Handy und Laptop verschlingen viel Geld. Zusätzliche Aufwände entstehen beispielsweise durch Studiengebühren oder die Abzahlung eines Studienkredits.

Weitere Kosten würden daher das ohnehin knappe Budget unnötig belasten. Das gilt vermutlich auch für dich. Eine private Haftpflichtversicherung ist daher wichtig und nützlich. Schließlich gilt in Deutschland: Verursachst du einen Schaden bei Dritten, musst du dafür aufkommen und den Schaden regulieren. Das können Sach-, Personen- oder daraus resultierende Vermögensschäden sein. Beispiele für mögliche Schadensfälle finden sich zu Genüge in deinem Studentenalltag.

Die Privathaftpflicht begleicht potenzielle Schadensersatzforderungen, sofern diese nach eingängiger Prüfung berechtigt sind. Trifft dies nicht zu, wehrt die Versicherung die Forderungen ab und verteidigt deinen Rechtsanspruch notfalls auch vor Gericht. Der Prüfvorgang wird von deinem Versicherer bei jeder Forderung initiiert.

Brauchen Studenten eine eigene Haftpflichtversicherung?

Häufig sind Studenten über die Familienhaftpflichtversicherung der Eltern mitversichert . Der große Vorteil dieser Konstellation: Deine Eltern zahlen deinen Versicherungsbeitrag für dich mit. Damit der Versicherungsschutz greift, müssen jedoch einige Voraussetzungen erfüllt sein.

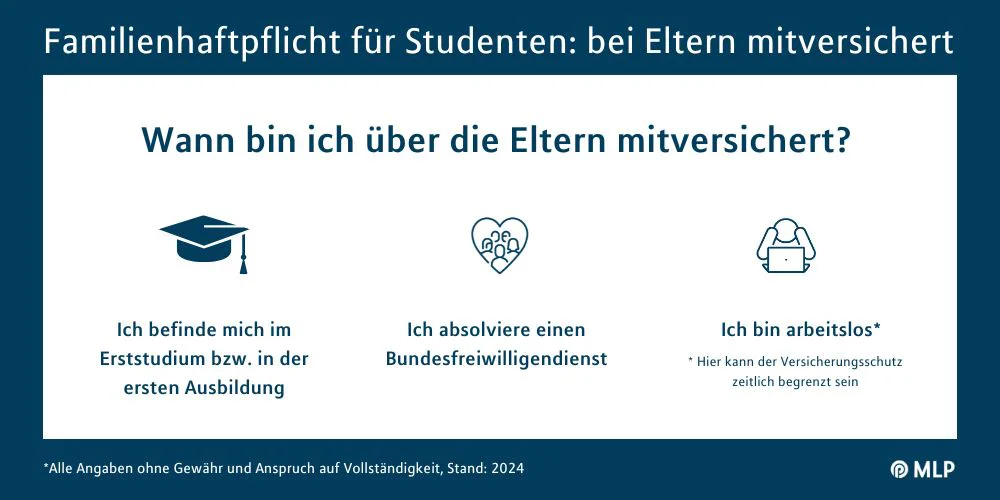

Kurz zusammengefasst: Du bist familienversichert, solange du:

- noch in die Schule gehst,

- eine erste Berufsausbildung ohne Arbeitsentgelt machst,

- an der Uni ein Erststudium verfolgst,

- ohne Arbeitsentgelt ein freiwilliges soziales oder ökologisches Jahr oder einen Jugendfreiwilligendienst im Ausland machst,

- kein eigenes oder nur ein geringes regelmäßiges Einkommen beziehst,

- die Altersgrenze gemäß dem Versicherungsvertrag einhältst und

- unverheiratet bist.

Der Versicherungsschutz bleibt auch in einigen Spezialfällen aktiv:

- Falls du eine Wartephase nach der Schule bis zum Beginn der Ausbildung oder des Studiums überbrücken musst, schützt dich die Familienversicherung maximal ein Jahr.

- Hängst du als frisch gebackener Bachelor-Student direkt noch ein Masterstudium dran, bist du ebenfalls abgesichert.

-

- Musst du dich zwischen Ende der beruflichen Erstausbildung und vor Beginn eines Jobs arbeitslos melden, bleibt der Schutz je nach Versicherer erhalten – allerdings begrenzt bis zu einem Jahr.

Mitversichert bei den Eltern: Die Rolle des Wohnorts

Auch von deinem Wohnort hängt ab, ob du als Student noch bei deinen Eltern mitversichert sein kannst. Angenommen, du lebst die Woche über am Studienort im Studentenwohnheim, verbringst aber das Wochenende nicht weit davon entfernt zu Hause, bist du in der Regel noch in der Familienversicherung inkludiert. Die Voraussetzung dafür ist, dass dein Hauptwohnsitz noch bei deinen Eltern gemeldet ist. Wohnst du während des Studiums oder in der Ausbildung jedoch in deiner eigenen Bude, die auch als Hauptwohnsitz gemeldet ist, fällst du aus dem Versicherungsschutz raus.

Familienversicherung: Bis wann ist ein Student bei der Haftpflicht der Eltern mitversichert?

Die Altersgrenze ist ein Knackpunkt. Der Student darf in der Regel eine bestimmte Altersgrenze nicht überschreiten, die je nach Versicherer üblicherweise zwischen 18 und 25 Jahren liegt. Hast du beispielsweise erfolgreich deine Lehre abgeschlossen, bist du nur bis zum Alter von 23 Jahren familienversichert – als Student maximal bis zum 25. Lebensjahr. Hast du als Student dieses Alter überschritten, brauchst du eine eigene Haftpflichtversicherung. Diese Regelung gilt jedoch nicht bei allen Gesellschaften. Die Vertragsbedingungen solltest du dahingehend immer prüfen. Je nach Vertragsvereinbarung sind jedoch Ausnahmen für bestimmte Umstände wie beispielsweise eine Behinderung oder ein längeres Studium möglich.

Das sind die Vorteile einer Familienhaftpflichtversicherung

Haben deine Eltern einen entsprechenden Familientarif gewählt, reguliert die Versicherung künftig von Familienmitgliedern verursachte Schäden. Damit ist die Familie auch vor einem drohenden Finanzloch infolge potenziell riesiger Schadensersatzforderungen geschützt. Dabei gilt: Die Police sichert jedes Mitglied ab! Das heißt, eine Police schützt alle Familienmitglieder mit einem einzigen Vertrag.

Vom Schutz der Familienversicherung profitiert jedes versicherte Mitglied. Speziell als Schüler oder Student kannst du über die Familienversicherung die regelmäßigen Beitragszahlungen einsparen, da du kostenfrei mitversichert bist – und das über viele Jahre hinweg.

Zusammengefasst: Als Student benötigst du nur unter bestimmten Voraussetzungen eine eigene Privathaftpflichtversicherung – zum Beispiel, wenn du eben nicht mehr über die Familienversicherung bei deinen Eltern versichert bist.