Warum Gen Z Bargeld neu entdeckt

Wer die Zahlungsgewohnheiten der Gen Z in Deutschland betrachtet, sieht zunächst ein klares Bild: 46 Prozent der 18- bis 28-Jährigen zahlen am liebsten mit dem Smartphone, nur 26 Prozent bevorzugen Bargeld als primäres Zahlungsmittel. Damit ist die Generation Z in Deutschland digitaler unterwegs als fast jede andere Altersgruppe. Und trotzdem erzählt diese Zahl nur die halbe Geschichte.

Parallel zur digitalen Zahlungsrealität wächst eine Gegenbewegung: Junge Menschen greifen bewusst und strategisch zu Bargeld – nicht weil sie die App-Welt ablehnen, sondern weil sie ein Problem erkannt haben. Digitales Bezahlen macht Geld unsichtbar. Ein Tap mit dem Handy, und 40 Euro sind weg – ohne dass sich irgendetwas anfühlt. Genau das ist das Problem.

Der Auslöser für viele ist die finanzielle Unsicherheit: steigende Mieten, teure Lebensmittel,

ein knappes Studentenbudget.

In dieser Situation suchen junge Menschen nach Methoden, die wirklich funktionieren – und stoßen auf eine der ältesten: Cash.

Der Neugeldschein-Effekt

Wusstest du, dass wir knitterige, alte Scheine schneller ausgeben als frisch gedruckte? Unser Gehirn bewertet saubere, neue Geldscheine höher – der Verlust eines makellosen 50-Euro-Scheins schmerzt messbar mehr als das Weggeben eines zerknitterten. Hebe frische Scheine ab und du wirst automatisch vorsichtiger damit.

|

Was ist Cash Stuffing – und warum funktioniert es?

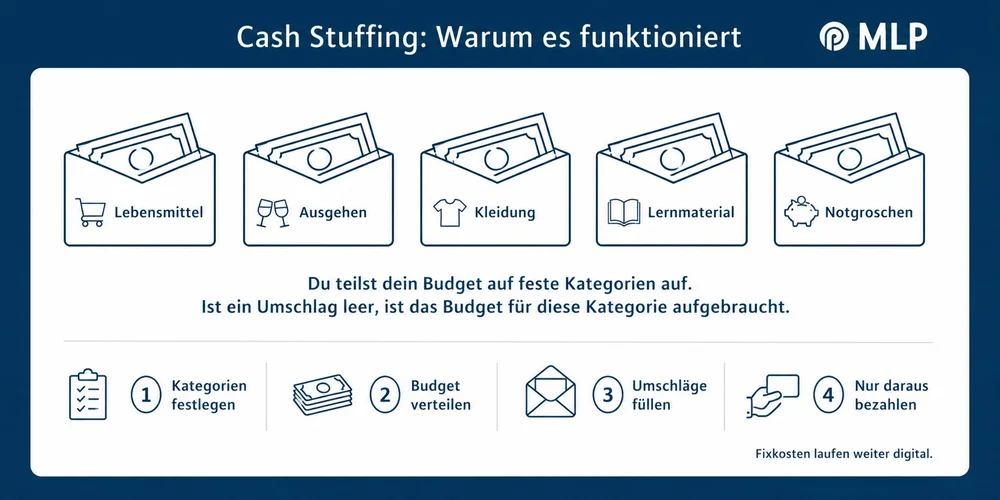

Cash Stuffing ist im Grunde die digitale Wiederentdeckung einer uralten Methode: die Umschlag-Methode. Die Idee ist simpel – du teilst dein verfügbares Geld auf beschriftete Umschläge auf, einen pro Ausgabenkategorie. Sobald ein Umschlag leer ist, ist das Budget für diese Kategorie aufgebraucht. Keine Ausnahmen, keine mentalen Buchhaltertricks.

Auf TikTok hat der Hashtag #CashStuffing hunderte Millionen Aufrufe gesammelt. Ästhetisch gestaltete Budgetordner, beruhigendes ASMR-Video von sortierten Scheinen, kreative Budgetsysteme – Finanzplanung wirkt wie ein Hobby. Doch hinter dem Trend steckt mehr als Ästhetik: Es ist eine Reaktion auf die Erfahrung, mit Karte oder App ständig den Überblick zu verlieren.

Bargeld vs. digitales Bezahlen: Was bringt dir mehr Kontrolle?

Die Forschung ist eindeutig: Wer mit Bargeld zahlt, gibt weniger aus. Hinter diesem Effekt steckt ein Phänomen aus der Verhaltensökonomie – der Pain-of-Paying-Effekt Das Gehirn registriert das physische Hergeben von Scheinen ähnlich wie einen kleinen Schmerz. Ein Tap mit dem Handy löst diese Reaktion kaum aus.

Kreditkarten und digitale Wallets ‚betäuben“ diesen Schmerz buchstäblich. Das Ergebnis: höhere Ausgaben, mehr Impulskäufe, schnellerer Kontrollverlust. Eine Studie der Deutschen Bundesbank zeigte, dass Menschen, die bevorzugt bargeldlos zahlen, auch bei anderen finanziellen Entscheidungen risikofreudiger sind.

Das heißt nicht, dass du nur noch mit Scheinen zahlen sollst. Für Online-Käufe, Abos und Überweisungen ist Karte oder App unverzichtbar. Der smarte Ansatz ist ein hybrider: fixe Kosten digital, variable Alltagsausgaben bewusst in bar.

So startest du mit der Umschlag-Methode – in 3 Schritten

Du brauchst für den Einstieg kein aufwändiges Budgetbinder-System aus TikTok. Drei einfache Schritte reichen:

1. Deinen monatlichen Spielraum kennen

Addiere alle fixen Kosten

(Miete, Versicherungen, Abos) und ziehe sie von deinem monatlichen Einkommen ab. Was übrig bleibt, ist dein variabler Spielraum – der Betrag, der für die Umschläge zur Verfügung steht.

2. Kategorien festlegen und realistisch budgetieren

Zwei bis fünf Kategorien reichen für den Start. Typische Umschläge im Studium: Lebensmittel, Ausgehen, Kleidung & Pflege, Lernmaterial und ein kleiner Puffer. Lieber realistisch starten und später anpassen als an einem zu knappen Budget scheitern.

3. Wöchentlich oder monatlich abheben – und konsequent bleiben

Viele finden einen wöchentlichen Rhythmus einfacher, weil die Beträge kleiner wirken. Sobald ein Umschlag leer ist, ist die Kategorie für diese Periode geschlossen. Keine Transfers zwischen den Umschlägen – das ist der Kern der Methode.

Ein praktischer Bonus: Du musst keine App nutzen, kein Haushaltsbuch führen, keine Auswertungen erstellen. Das System arbeitet von allein, weil das Limit physisch sichtbar ist.

Wird Bargeld in Deutschland bald abgeschafft?

Diese Frage taucht regelmäßig auf – und die Antwort ist klar: Nein. Euro-Banknoten und -Münzen sind gesetzliches Zahlungsmittel im Euroraum, verankert im Bundesbankgesetz. Weder die EU noch die Bundesregierung haben konkrete Pläne, Bargeld abzuschaffen. Die Europäische Zentralbank betont: „Bargeld wird auf absehbare Zeit die Standardmethode für Zahlungen bleiben.“

Was sich tatsächlich ändert, ist die Nutzungshäufigkeit. Erstmals haben Kartenzahlungen in Deutschland 2025 das Bargeld überholt – 47 Prozent der Transaktionen werden per Karte abgewickelt, während Barzahlungen auf rund 41 Prozent gesunken sind. 2017 lag der Bargeldanteil noch bei über 74 Prozent.

Gleichzeitig plant die EU ab 2027 eine Barzahlungsgrenze von 10.000 Euro im Geschäftsverkehr – ein Instrument gegen Geldwäsche, kein Schritt zur Abschaffung. Für Alltagseinkäufe und Budgeting im Studium ist Bargeld nach wie vor problemlos nutzbar und rechtlich geschützt.

Fazit: Mehr Kontrolle durch physisches Geld

Der Trend zurück zum Bargeld bei der Gen Z ist kein Widerspruch zur digitalen Welt – er ist eine Reaktion auf sie. Wer ständig mit Karte oder Handy zahlt, verliert schnell den Überblick, weil Geld unsichtbar wird. Bargeld macht Geld wieder greifbar – und dieser simple Effekt hat

messbare Auswirkungen auf das Ausgabeverhalten

, wie die Verhaltensökonomie seit Jahrzehnten zeigt.

Cash Stuffing und die Umschlag-Methode sind keine revolutionären Ideen. Aber sie funktionieren – vor allem für Studierende mit variablen Einnahmen und dem Wunsch nach mehr Kontrolle. Im Studium, mit knappem BAföG oder Nebenjob-Gehalt, kann der Schritt zu mehr Bargeld im Alltag den Unterschied zwischen rotem und schwarzem Konto ausmachen.

Entscheidend ist, dass du ein System hast – und dich daran hältst. Wenn du dabei Unterstützung bei einer ganzheitlichen Finanzplanung suchst,

helfen dir die MLP Beraterinnen und Berater dabei

, aus den ersten Schritten eine langfristige Strategie zu machen.