So funktionieren Buy Now, Pay Later-Angebote

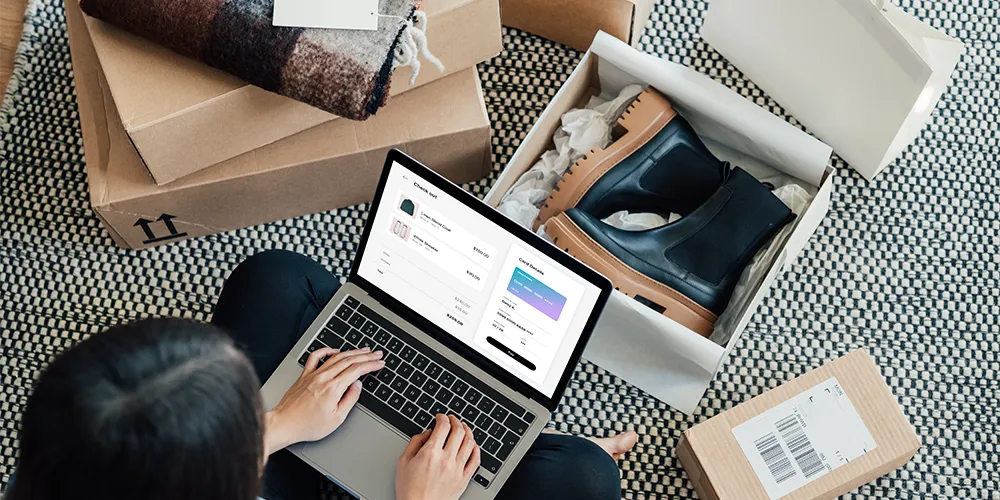

BNPL-Modelle ermöglichen es dir, Produkte sofort zu erhalten und die Zahlung aufzuschieben oder in mehrere Raten zu teilen. An der Kasse wählst du einfach die Option "Später zahlen" und erhältst deine Ware ohne sofortige Belastung deines Kontos. Die Ratenzahlung erfolgt meist in 30-Tage-Fristen oder wird in drei bis vier monatliche Teilzahlungen aufgeteilt.

Besonders verlockend wirken diese Angebote, weil sie häufig zinsfrei beworben werden und keine umfangreiche Bonitätsprüfung erfordern. Anbieter setzen auf eine einfache Integration in Online-Shops und sprechen gezielt junge Zielgruppen an, die sich spontane Wünsche erfüllen möchten, ohne das Geld sofort aufbringen zu müssen.

Warum Buy Now, Pay Later-Risiken für Studierende besonders hoch sind

Du fragst dich, warum gerade junge Menschen so häufig in die Schuldenfalle tappen? Die Antwort liegt in einer gefährlichen Kombination verschiedener Faktoren:

- Begrenztes Einkommen: Als Student oder Berufseinsteiger verfügst du meist über wenig Geld und kaum finanzielle Rücklagen

- Fehlende Erfahrung: Viele unterschätzen die langfristigen Folgen von Kleinkrediten und haben wenig Erfahrung mit Schuldenmanagement

- Sozialer Druck: Soziale Medien verstärken den Wunsch nach sofortiger Bedürfnisbefriedigung und fördern Impulskäufe

- Psychologischer Effekt: Die Verschiebung der Zahlung senkt die Hemmschwelle für Konsumentscheidungen erheblich

Aktuelle Studien zeigen: Rund 40% der 18- bis 29-Jährigen nutzen regelmäßig BNPL-Angebote. Ein signifikanter Anteil gibt dabei an, bereits Zahlungen versäumt oder den Überblick über laufende Ratenverpflichtungen verloren zu haben.

Achtung: Mehrere kleine Raten summieren sich schnell zu großen Problemen!

Eine

professionelle Finanzberatung

hilft dir dabei, deine Ausgaben zu strukturieren und Schuldenfallen zu vermeiden – so behältst du deine finanziellen Ziele im Blick.

Versteckte Kosten und Zahlungsaufschub Gefahren

Was zunächst kostenlos erscheint, kann schnell teuer werden:

Mahngebühren und Zusatzkosten

Bei verspäteter Zahlung drohen hohe Mahngebühren, die schnell 20-40 Euro pro Mahnung betragen können. Zusätzlich fallen oft Inkassokosten und Verzugszinsen an.

- Erste Mahnung: 15-25 Euro

- Zweite Mahnung: 25-40 Euro

- Inkassokosten: bis zu 100 Euro

- Verzugszinsen: 5-12% jährlich

Auswirkungen auf die Kreditwürdigkeit

Versäumte BNPL-Zahlungen können negative Einträge bei Auskunfteien zur Folge haben. Dies erschwert später den Abschluss wichtiger Verträge wie Handytarife, Wohnungen oder Kredite erheblich.

- Negative Schufa-Einträge bei Zahlungsausfall

- Verschlechterte Bonität für zukünftige Finanzgeschäfte

- Schwierigkeiten bei Wohnungssuche und Vertragsabschlüssen

Psychische Belastung durch Schulden

Konsumschulden verursachen nicht nur finanzielle, sondern auch erhebliche psychische Probleme. Stress, Angst und Scham können zu sozialem Rückzug führen und die Studienleistung beeinträchtigen.

Tipps für verantwortungsvoller Umgang mit Buy Now Pay Later

Du musst nicht komplett auf BNPL verzichten, solltest aber diese Warnsignale ernst nehmen:

- Selbsttest Konsumschulden: Führe regelmäßig eine ehrliche Bestandsaufnahme deiner Finanzen durch

- Budgetplanung:Dokumentiere alle Einnahmen und Ausgaben schriftlich

- Bedenkzeit: Warte mindestens 24 Stunden vor größeren Anschaffungen

- Limit setzen:Nutze maximal ein BNPL-Angebot gleichzeitig

- Notfallreserve:Baue finanzielle Rücklagen für unerwartete Ausgaben auf

Faustregel: Kannst du dir den Kauf nicht sofort leisten, brauchst du ihn wahrscheinlich nicht!

Die wirksamste Waffe gegen die Buy Now, Cry Later-Falle ist eine solide Finanzbildung. Je besser du die Mechanismen von Konsumkrediten verstehst, desto bewusster triffst du deine Kaufentscheidungen.

Checkliste für bewussten Konsum

Bevor du das nächste Mal "Jetzt kaufen, später zahlen" wählst, prüfe diese Punkte:

- Ist der Kauf wirklich notwendig oder nur ein spontaner Wunsch?

- Kann ich die Raten auch bei unerwarteten Ausgaben sicher bezahlen?

- Habe ich alle Vertragsbedingungen und möglichen Zusatzkosten verstanden?

- Welche Alternativen gibt es (sparen, gebraucht kaufen, leihen)?

- Wie viele andere Ratenverpflichtungen habe ich bereits laufen?

Warnsignale erkennen und handeln

Diese Anzeichen deuten auf eine drohende Überschuldung hin:

- Du nutzt regelmäßig mehrere BNPL-Angebote gleichzeitig

- Mahnungen häufen sich oder du verschiebst Zahlungen regelmäßig

- Du verlierst den Überblick über deine monatlichen Verpflichtungen

- Finanzsorgen belasten dich psychisch oder beeinträchtigen dein Studium

In solchen Fällen solltest du schnell professionelle Hilfe suchen. Eine Schuldnerberatung ist oft kostenlos über Studierendenwerke oder Verbraucherzentralen verfügbar.

Fazit: Buy, Now, Cry Later vermeiden langfristige Finanzplanung für Studierende

Buy Now, Cry Later ist mehr als nur ein Wortspiel – es beschreibt die Realität vieler junger Menschen, die durch scheinbar harmlose BNPL-Angebote in finanzielle Schwierigkeiten geraten. Die Kombination aus begrenztem Einkommen, fehlender Erfahrung und geschicktem Marketing macht Studierende besonders anfällig für Konsumschulden.

Der Schlüssel liegt in der bewussten Finanzplanung und der kritischen Bewertung von Konsumwünschen. Wer seine Ausgaben im Blick behält und professionelle Unterstützung nutzt, kann die Vorteile flexibler Zahlungsmodelle nutzen, ohne in die Schuldenfalle zu tappen. Bei Buy Now, Pay Later-Risiken gilt: Prävention ist besser als nachträgliche Schadensbegrenzung. Lass dich jetzt kostenlos beraten und entwickle eine individuelle Finanzstrategie für deine Zukunft.

Termin vereinbaren