Was deckt eine private Haftpflichtversicherung ab?

Die private Haftpflichtversicherung ist für jeden Studenten eine wichtige Absicherung im Alltag. Erfahre hier, welche Leistungen sie in welchem Umfang bietet.

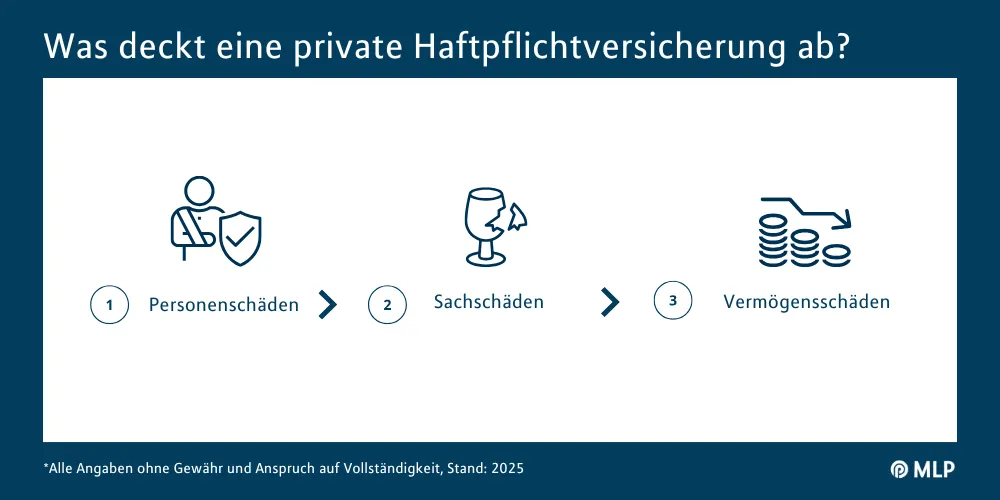

Grundsätzlich übernimmt die private Haftpflichtversicherung die Kosten bei folgenden Schadensarten:

- Personenschäden: Eine Person wird verletzt.

Beispiel: Dir fällt im chemischen Praktikum an der Uni ein Erlenmeyerkolben hin, er zerbricht und die Scherben verletzen einen Laborassistenten. - Sachschäden: Ein Gegenstand wird beschädigt oder zerstört.

Beispiel: Du wirfst versehentlich das Tablet deines Sitznachbarn in der Vorlesung herunter, und das Display zerbricht. - Vermögensschäden: Als Konsequenz eines Personen- oder Sachschadens entstehen weitere finanzielle Schäden.

Beispiel: Du beschädigst durch ein Missgeschick das Objektiv der Kamera von einem Freund, der als freier Fotograf arbeit. In der Konsequenz verliert dein Freund einen Auftrag und ihm entsteht ein gewichtiger finanzieller Verlust.

Was zahlen private Haftpflichtversicherungen darüber hinaus?

Abhängig vom gewählten Tarif und Anbieter erbringt die Haftpflichtversicherung unter anderem diese Leistungen:

- Gefälligkeitsschäden (

etwa beim Umzug

)

Beispiel: Du hilfst deinem Kommilitonen beim Umzug in eine WG, und dir fällt ein Spiegel auf den Boden, der dann zerbricht. - Mietsachschaden

Beispiel: Du verschüttest auf dem Parkettboden deiner Mietwohnung Essigessenz und ruinierst ihn. - Schäden an geliehenen Dingen

Beispiel: Du leihst dir einen Laptop für eine Präsentation, der dir auf den Boden fällt und nicht mehr funktioniert. -

Haustiere

Katzen, Vögel und Kleintiere wie etwa Hamster oder Meerschweinchen sind versichert. Der Schutz greift aber nicht für Hunde und Pferde sowie in der Regel nicht für wilde und exotische Tiere (Schlangen, Spinnen, Großkatzen). Für diese Tierarten sind eigene Tierhalterhaftpflichtversicherungen nötig.

Beispiel: Deine Katze springt in den Garten des Nachbarn und wirft dort mehrere Steinskulpturen um, die zerbrechen. - Schlüsselverlust

Beispiel: Du verlierst den Schlüssel für das Studentenwohnheim. In der Konsequenz müssen viele Schlösser ausgetauscht werden.

Welche Schadensarten deckt die Privathaftpflichtversicherung nicht ab?

Grundsätzlich zahlt die Privathaftpflichtversicherung nicht bei folgenden Schäden:

- Schäden, die während der Ausübung eines Jobs entstanden sind.

- Vertragsstrafen: Strafen, die dir aufgrund von Vertragsverletzungen auferlegt werden, sind nicht abgedeckt.

- Schäden, die du vorsätzlich erzeugt hast und/oder durch Straftaten entstanden sind.

- Schäden, die du selbst deinem Körper zufügst.

Manche Schäden lassen sich nicht über die private Haftpflicht regeln, da es dafür andere Versicherungsarten gibt.

- Kfz-Haftpflicht: Fährst du mit deinem Auto und verursachst einen Unfall, ist dafür nicht die private Haftpflichtversicherung, sondern die Kfz-Haftpflicht zuständig.

- Hausratversicherung: Geht in deiner Wohnung ein Fenster zu Bruch, übernimmt den Schaden nicht die Privathaftpflicht, sondern eine Hausratversicherung.

- Tierhalterhaftplicht: Hast du ein größeres Tier wie etwa ein Pferd oder auch einen Hund, zahlen durch sie entstandene Schäden nicht die private Haftpflicht, sondern eine Tierhaftpflichtversicherung. Gleiches gilt, wenn du wilde und exotische Tiere privat halten willst.

- Berufshaftpflicht: Medizinstudenten beispielsweise profitieren von einer Berufshaftpflichtversicherung, sollte etwa bei einem Praktikum in der Klinik eine Person zu Schaden kommen. Grundsätzlich ist zwischen der privaten Haftpflichtversicherung und der Berufshaftpflicht zu unterscheiden.

Fragen rund um die private Haftpflichtversicherung beantworten gerne unsere MLP Berater!

Jetzt Berater kontaktieren!

Wofür ist eine Haftpflichtversicherung nötig?

Die private Haftpflichtversicherung schützt dich vor den finanziellen Folgen von versehentlichen Missgeschicken. Diese können, wie die obigen Beispiele zeigen, jedem passieren und große finanzielle Belastungen mit sich bringen. Denn wenn du keine private Haftpflichtversicherung hast, ist die Antwort auf die Frage, wer den Schaden zahlt, klar: Laut BGB der Verursacher, also du. Ohne eine solche Versicherung müsstest du die Kosten für Schadensersatz und Reparaturen somit aus eigener Tasche zahlen.

Eine private Haftpflichtversicherung bietet darüber hinaus auch einen rudimentären Rechtsschutz, etwa wenn du

im Ausland

aufgrund eines Schadensfalles verklagt wirst.