Girokonto, Sparbuch, Sparplan: Ein Überblick über die Begriffe

Girokonto, Sparbuch und Sparplan - was steckt hinter den einzelnen Begriffen und wie investieren Studierende frühzeitig richtig? Wir geben dir einen Überblick über die Anlageformen und deren Eigenschaften.

(GettyImages/Hobo)

Das Wichtigste in Kürze

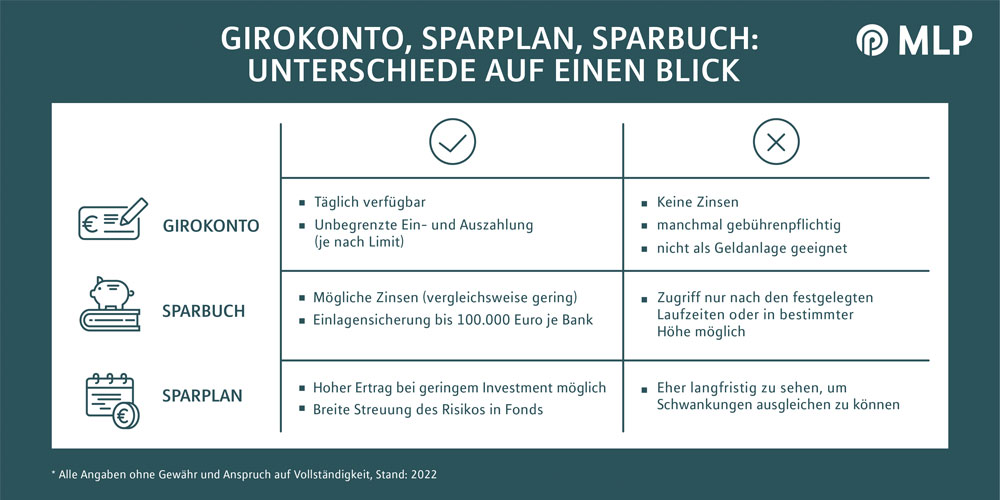

Geld auf dem Girokonto ist jederzeit verfügbar, Zinsen erhält man allerdings nicht.

Beim Sparbuch bestehen feste Laufzeiten, die dafür geringe Zinsen auf das Guthaben ermöglichen.

Fonds-Sparpläne, ETFs oder Aktien richten sich eher an langfristig Sparende, bieten aber meist die größten Chancen auf gute Erträge.

Selbst mit wenig Geld kann die Investition sinnvoll aufgeteilt werden.

Ein Girokonto als Basis

Das Girokonto dient dem Zweck des täglichen Zahlungsverkehrs und ist nicht als Geldanlage zu sehen. Dafür garantiert es die ständige Verfügbarkeit des Geldes sowie eine theoretisch unbegrenzte Ein- und Auszahlung. Diese hängt lediglich von dem individuellen Limit und eventuellen Obergrenzen des Finanzinstituts ab. Viele Girokonten können überzogen werden – das lassen sich die Banken in Form von Überziehungszinsen aber teuer bezahlen.

Das Girokonto bietet keine Möglichkeit, das Geld zu vermehren, da es in der Regel keine Zinsen gibt und mitunter das Konto sogar gebührenpflichtig ist. Einige Girokonten bedingen eine monatliche Festgebühr, andere nehmen Geld pro Überweisung, Geldeingang oder Auszahlung. Für Studierende bietet die MLP Banking ein kostenfreies Girokonto. Der größte Vorteil eines Girokontos ist, dass das Geld bei Notfällen griffbereit bleibt. Daher sollte hier immer ein gewisser Puffer gelassen werden, wenn zum Beispiel das Auto oder die Waschmaschine kaputtgeht.

Das Sparbuch

Das Sparbuch ist ein Grundstock der Geldanlage, oft in Kombination mit einem Girokonto, über das auch der Zugriff erfolgt. Die Zinsen auf das Ersparte werden meist jährlich ausgeschüttet, sind aber momentan sehr niedrig. Sparende profitieren von der Einlagensicherung bis 100.000 Euro, die vor Verlusten durch eine Bankenpleite schützt. Es droht keine Wertschwankung, aber das Risiko einer Inflation, die durch Zinsen in der Regel nicht ausgeglichen wird

Sparplan für langfristige Ziele

Für langfristige Sparziele empfehlen sich andere Maßnahmen, wie beispielsweise das Besparen eines Sparplans. Hier solltest du nur Geld anlegen, das entbehrlich ist und nicht als Puffer für Unvorhergesehenes dient. So bist du nie zum schnellen Verkauf gezwungen, sondern kannst eventuelle Schwankungen am Markt aussitzen. Eventuell lässt sich über einen Sparplan sogar die Inflation ausgleichen.

Fonds bergen im Vergleich zu Einzelaktien zumeist ein geringeres Risiko. Hier lässt sich Geld risikoavers vermehren, da eine Streuung schon innerhalb der einzelnen Anlage erfolgt. Anders als bei Aktien wird in ein breites Portfolio investiert. Durch den Zinseszinseffekt, der sich durch die Erträge der Aktien ergibt, ist ein Sparplan die wahrscheinlich lukrativste Geldanlage. Dieser bleibt aufgrund der Niedrigzinsen bei den Alternativen oft aus.

Gut zu wissen: Schon im Studium mit wenig Einkommen kann sich ein wohlüberlegter Sparplan lohnen: Bereits ab einem geringen Betrag ist es möglich, in Fonds oder ETFs zu investieren. Auch kann die Rate nach Bedarf monatlich ausgesetzt werden, wenn es zu finanziellen Engpässen kommen sollte.

Fazit: Profitiere von den unterschiedlichen Eigenschaften der jeweiligen Anlageformen

Girokonto und Sparbuch gehören zu den Klassikern, die nach wie vor ihre Daseinsberechtigung haben. Wer langfristig eine höhere Rendite erwirtschaften möchte, sollte sich bezüglich eines Sparplans informieren. Auch kannst du das Geld risikoaverser vermehren, wenn du dich für Fonds statt Aktien entscheidest. Insgesamt lässt sich sagen, dass das Girokonto und Sparbuch als kurzfristige Geldanlagen aufzufassen sind, während der Sparplan langfristige Ziele verfolgt.