Was sind typische Umzugsschäden?

Jeder kennt das: Beim Tragen stößt man irgendwo an, und schon entsteht ein Schaden. Doch wie teuer Umzugsschäden wirklich werden können, unterschätzen viele:

- Kratzer im Parkett, der abgeschliffen werden muss: 500–1.500 €

- Beschädigte Wohnungstür oder Türrahmen: 300–700 €

- Verlust des Schlüssels und Austausch der Schließanlage: 1.500–5.000 €

- Heruntergefallener Fernseher: 800–2.000 €

Wer für diese Kosten aufkommt, hängt davon ab, wer den Schaden verursacht hat – und welche Versicherung beim Umzug greift.

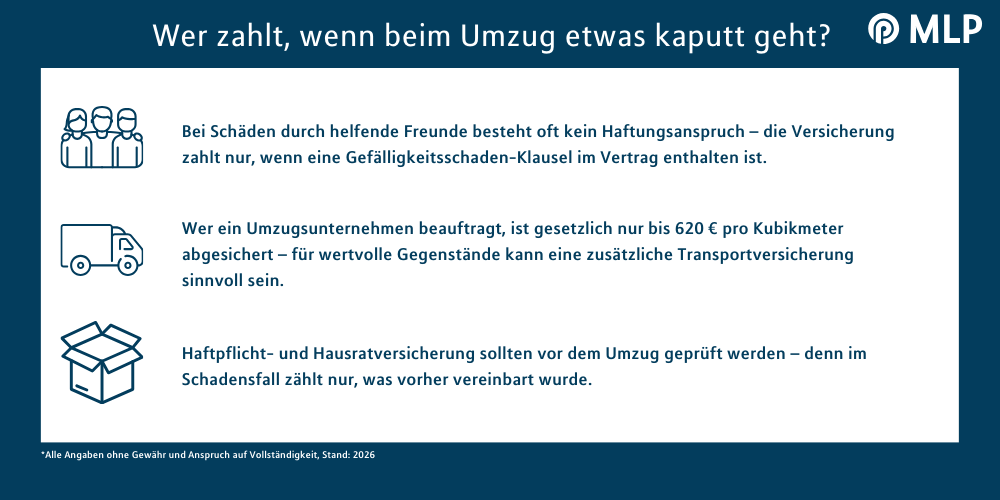

Was ist ein Gefälligkeitsschaden beim Umzug?

Wenn Freunde, Bekannte oder Nachbarn kostenlos beim Umzug helfen, handelt es sich rechtlich um eine Gefälligkeit. Die wichtigste Konsequenz: Es wird häufig ein stillschweigender Haftungsausschluss angenommen. Das bedeutet, Helfende haften in den meisten Fällen nur bei grober Fahrlässigkeit oder Vorsatz – nicht bei einem einfachen Missgeschick.

Seit dem BGH-Urteil von 2016 (Az. IV ZR 467/15) gilt: Wer selbst eine Privathaftpflicht hat, verzichtet auf diesen Haftungsausschluss und kann für den Gefälligkeitsschaden in Anspruch genommen werden. Viele Haftpflichtversicherungen enthalten heute eine entsprechende

Gefälligkeitsschaden-Klausel

– und zahlen damit auch in diesen Fällen.

Wann zahlt die Haftpflichtversicherung bei Umzugsschäden?

Entscheidend ist immer, wer den Schaden verursacht hat. Beschädigst du beim Umzug fremdes Eigentum – etwa die Wand im Treppenhaus oder das Sofa eines Freundes – greift in der Regel deine

private Haftpflichtversicherung.

Verursacht eine helfende Person den Schaden, ist grundsätzlich ihre Haftpflicht zuständig – vorausgesetzt, sie haftet rechtlich und die Gefälligkeitsschaden-Klausel ist im Vertrag enthalten.

Mietsachschäden vs. Schäden an fremdem Eigentum

Mietsachschäden betreffen gemietete Räume oder Gebäudeteile – zum Beispiel Kratzer im Parkett, beschädigte Türen oder Schäden im Treppenhaus. Die meisten Haftpflichtversicherungen decken diese Schäden ab.

Schäden an fremdem Eigentum – etwa Möbel von Freunden oder geliehene Elektrogeräte – können ebenfalls über die Haftpflicht versichert sein, allerdings gelten oft

Sonderregelungen für geliehene Sachen.

Was deckt die Privathaftpflicht beim Umzug ab?

Die Privathaftpflichtversicherung beim Umzug ist deine wichtigste Absicherung für Schäden, die du anderen zufügst. Sie zahlt bei Schäden an der gemieteten Wohnung (Mietsachschäden), bei Schäden an fremdem Eigentum sowie bei Gefälligkeitsschäden – sofern vertraglich eingeschlossen. Was sie nicht abdeckt: Schäden an deinem eigenen Hausrat während des Transports.

Wie hoch haftet ein Umzugsunternehmen?

Wenn du ein professionelles Umzugsunternehmen beauftragst, gelten besondere gesetzliche Regelungen nach § 451 HGB. Das Unternehmen haftet grundsätzlich für Schäden am Transportgut – jedoch ist die Haftung auf 620 € pro Kubikmeter Ladevolumen begrenzt. Für besonders wertvolle Gegenstände – Instrumente, Kunst, hochwertige Elektronik – kann diese Summe zu niedrig sein.

Wichtig: Sichtbare Schäden musst du sofort am Tag des Umzugs melden. Für nicht sichtbare Schäden gilt eine Frist von 14 Tagen – danach erlöschen deine Ansprüche.

Wann lohnt sich eine Transportversicherung beim Umzug?

Eine Transportversicherung schützt dein Umzugsgut während des gesamten Transports – unabhängig davon, wer den Schaden verursacht. Sie lohnt sich bei vielen hochwertigen Möbeln, Instrumenten oder Kunstgegenständen sowie bei professionellen Umzugsunternehmen und langen Transportwegen.

Die Kosten liegen bei etwa 1–2 % des Warenwerts deines Umzugsguts. Bei 20.000 € Hausrat also rund 200–400 €. Sie übernimmt Schäden am eigenen Eigentum – zum Beispiel wenn Möbel beim Transport beschädigt werden, Kartons herunterfallen oder Geräte kaputtgehen.

Weitere Versicherungen für die erste eigene Wohnung

Eine

Hausratversicherung

schützt dein Eigentum vor Schäden durch Feuer, Leitungswasser, Sturm, Hagel oder Einbruchdiebstahl. Viele Anbieter gewähren eine Übergangsfrist beim Haftpflichtversicherung Wohnungswechsel – informiere deinen Versicherer rechtzeitig.

Die Krankenversicherung übernimmt Kosten für medizinische Behandlungen. Studierende bleiben oft bis zum 25. Lebensjahr beitragsfrei in der Familienversicherung der Eltern. Danach ist eine

studentische Krankenversicherung

oder freiwillige Versicherung nötig.

Eine

private Unfallversicherung

zahlt unabhängig von der Schuldfrage – zum Beispiel wenn ein Helfer sich beim Umzug dauerhaft verletzt.

Checkliste: Versicherungen vor dem Umzug prüfen

✓ Haftpflichtversicherung auf Gefälligkeitsschäden und Mietsachschäden prüfen

✓ Hausratversicherung über den Wohnungswechsel informieren

✓ Bei wertvollem Hausrat: Transportversicherung prüfen

✓ Bei Umzugsunternehmen: Haftung nach § 451 HGB und Zusatzversicherung klären

✓ Krankenversicherungsstatus als Studierender überprüfen

Was tun, wenn beim Umzug ein Schaden passiert?

Kommt es zu Umzugsschäden, zählt schnelles Handeln. Dokumentiere den Schaden sofort:

- Schaden dokumentieren: Fotos machen, Zeugen notieren, Zeitpunkt und Ablauf festhalten.

- Schaden melden: Möglichst sofort der zuständigen Versicherung melden. Sichtbare Schäden noch am Umzugstag anzeigen.

- Fristen beachten: Bei Umzugsunternehmen gilt eine Frist von 14 Tagen für nicht sichtbare Schäden.

- Belege aufbewahren: Rechnungen, Kostenvoranschläge und Fotos sind wichtig für die Schadensregulierung.

Fazit: Gut abgesichert in die erste eigene Wohnung

Ein Umzug bedeutet Veränderung – und Verantwortung. Prüfe vorab, ob deine Privathaftpflicht beim Umzug Gefälligkeitsschäden abdeckt, denke an Unfall- und Hausratversicherung und kläre deinen Krankenversicherungsstatus. Wer seine Versicherungen kennt, kann sich auf das Wesentliche konzentrieren: den Start ins neue Leben.

Deine MLP Beraterin oder dein MLP Berater hilft dir, den richtigen Versicherungsschutz für deinen Umzug zu finden – persönlich, kostenlos und unverbindlich.

Termin vereinbaren