Altersvorsorge: Früher Einstieg zahlt sich aus

Wie du als Studierender in deine private Altersvorsorge investierst

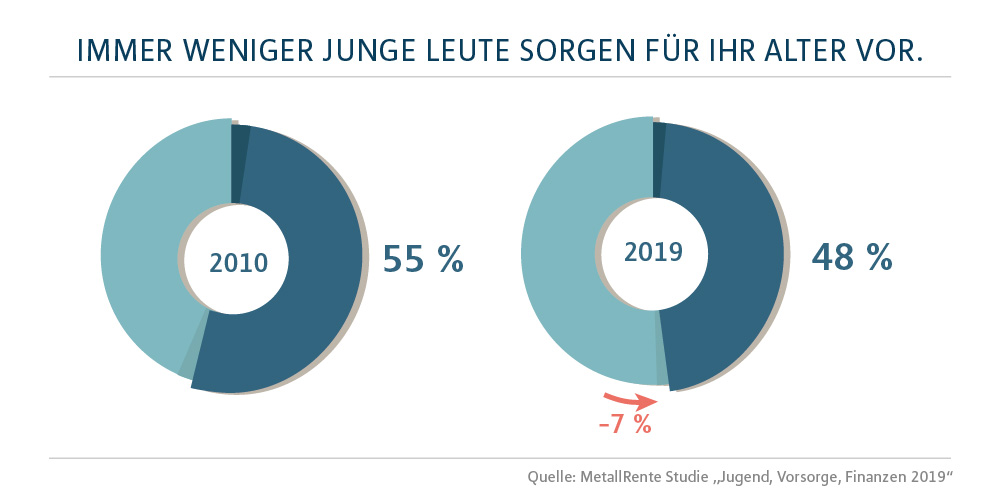

Sparen für später? Fehlanzeige. Nur knapp ein Drittel der Jugendlichen und jungen Erwachsenen in Deutschland spart regelmäßig fürs Alter. Das hat eine aktuelle Umfrage des Versorgungswerks MetallRente unter 17- bis 27-Jährigen ergeben. Vor knapp zehn Jahren, im Jahr 2010, waren es noch fast 40 Prozent. Gleichzeitig rechnen 85 Prozent der Befragten damit, dass sie selbst noch weit über ihr 67. Lebensjahr hinaus arbeiten müssen; mehr als zwei Drittel fürchten, im Alter nur eine geringe Rente zu bekommen. Zurecht: Nach Berechnungen des Freiburger Finanzprofessors Bernd Raffelhüschen wird die gesetzliche Rente der heute 20- bis 34-Jährigen nicht einmal 40 Prozent ihres letzten Bruttoeinkommens ausmachen.