Berufsunfähigkeitsversicherung für Medizinstudenten: Darum ist sie sinnvoll

Medizinstudenten haben sich einen anspruchsvollen Beruf als Ziel ihrer langjährigen Ausbildung ausgesucht. Bereits im Studium müssen sie vergleichsweise mehr Zeit und Mühen investieren als Kommilitonen in anderen Studiengängen. So ist beispielsweise das Absolvieren praktischer Studienabschnitte in Form mehrerer Famulaturen verpflichtend – das kostet Zeit und Energie.

Gerade, weil du infolgedessen als Medizinstudent zum Studienanfang deutlich jünger bist als zum Zeitpunkt der Assistenzzeit bzw. des Berufseinstiegs, ist eine frühzeitige Absicherung des Einkommens äußerst wichtig. Dazu ist der Abschluss einer BU-Versicherung sinnvoll, denn das Risiko, später nicht mehr als Arzt arbeiten zu können, besteht auch schon während des Medizinstudiums. Vor Krankheiten oder Unfällen ist niemand gefeit.

Hinzu kommt: Deine Einkünfte als Student fallen naturgemäß viel niedriger aus als später im Berufsleben. Tritt der Ernstfall ein und du wirst während des Studiums berufsunfähig, drohen dir ohne den Schutzschild einer BU-Versicherung große finanzielle Lücken. Möglichst früh als Medizinstudent eine BU-Versicherung abzuschließen, bringt dir weitere spürbare Vorteile, weil…

- … die monatlichen Beiträge für eine BU-Versicherung in jungen Jahren deutlich geringer ausfallen als bei einem Vertragsbeginn in höherem Alter.

- … die Wahrscheinlichkeit kleiner ist, dass im Alter von Anfang oder Mitte 20 Vorerkrankungen den Abschluss einer BU-Versicherung erschweren bzw. im schlimmsten Fall verhindern oder aber Risikozuschläge zur Folge haben.

- … die Versicherer Medizinstudenten bei der Aufnahme in die BU-Versicherung in der Regel nicht nach der gewählten Fachrichtung fragen und ob später auch eine Tätigkeit als Operateur ausgeübt wird. Damit sicherst du dir als Humanmedizinstudent die „gute“ Berufsgruppeneinstufung, auch wenn du in deinem späteren Beruf ggf. höhere Risiken ausgesetzt bist (z.B. Chirurg).

- … weil der Schutz der BU-Versicherung sofort nach Vertragsabschluss greift und du somit abgesichert bist.

Dank frühzeitigem Abschluss lässt sich neben den anderen Vorteilen eine spürbare Beitragsersparnis über die gesamte Vertragslaufzeit erreichen. Das ist aber natürlich auch von den Konditionen deines Versicherungsanbieters abhängig.

Berufsunfähigkeitsversicherung: Kosten für Medizinstudenten

Welche Ausgaben für eine Berufsunfähigkeitsversicherung als Medizinstudentin anfallen, hängt von vielen Faktoren ab, insbesondere von

- deinem Alter,

- der gesamten Vertragslaufzeit,

- der Höhe der gewünschten Berufsunfähigkeitsrente und

- von deinem aktuellen Gesundheitszustand.

Achtung: Vorerkrankungen sind ein gängiger Grund, der zu erhöhten Beiträgen für die BU-Versicherung und im schlimmsten Fall dazu führt, dass bei bestimmten Erkrankungen der Versicherungsschutz entfällt. Das gilt auch für riskante Hobbys und Sportarten. Da es bei den Versicherern erhebliche Unterschiede bei den Tarifen gibt, lohnt es sich, die Angebote genau zu vergleichen.

Berufsunfähigkeitsversicherung im Studium: Wissenswertes rund um die Vertragsgestaltung

Einer der wichtigsten Eckpunkte des Vertrags dreht sich um die Frage nach der versicherten Tätigkeit. Es ist dringend empfohlen, dass hier eine eindeutige Regelung festgehalten wird. Das heißt, im Vertrag sollte geschrieben stehen, dass entweder die Tätigkeit als Medizinstudent versichert ist oder der mit dem Studium angestrebte Beruf. Trifft dies nicht zu, kann es zu Unklarheiten bei den Versicherungsleistungen kommen. Die folgenden Punkte sind zudem essenziell:

- BU-Rente: Grundsätzlich empfiehlt es sich am Anfang, die BU-Rente so hoch anzusetzen, dass bei einer BU mindestens alle Fixkosten (Miete, Strom- und Wasserversorgung, Lebensmittel etc.) abgedeckt sind. In der Regel reicht es, einen Beitrag von 1.000 bzw. 1.500 Euro zu versichern.

- Einbindung einer Umorganisationsklausel: Mit dieser Sonderregelung sollte ausgeschlossen werden, dass deine Versicherung trotz vorliegender Berufsunfähigkeit eine zumutbare Umorganisation der Arzt- oder Zahnarztpraxis verlangen kann.

- Einbindung einer Infektionsklausel: Diese Klausel besagt, dass dein Versicherer auch dann leisten muss, wenn du aufgrund einer Infektionskrankheit einem beruflichen Tätigkeitsverbot als Arzt unterliegst oder gegen einen offiziellen Hygiene-Plan verstoßen hast.

- Zudem ist es von Vorteil, wenn dein Versicherer bei eingetretenem Leistungsfall auf die Möglichkeit der abstrakten Verweisung verzichtet.

- Ebenfalls empfiehlt es sich, umfangreiche Nachversicherungsgarantien vertraglich zu verankern. Dadurch kann die Berufsunfähigkeitsrente später bei bestimmten Ereignissen ohne erneute Gesundheitsprüfung erhöhen.

Medizinstudenten als Berufseinsteiger: Ausbau- und Nachversicherungsgarantien

Das Thema Nachversicherung spielt vor allem beim Übergang vom abgeschlossenen Studium zum Berufseinstieg als Assistenzarzt eine entscheidende Rolle. Denn aufgrund des zu erwartenden Einkommenssprungs ergibt es Sinn, dass du als Versicherter zu diesem Ereignis die vereinbarte BU-Rente deutlich erhöhst. Damit verstärkst du deine Einkommensabsicherung und investiert in finanzielle Stabilität für dich und deine Familie.

Die Steigerung lässt sich über Ausbau- und Nachversicherungsgarantien steuern, die Sonderregelungen für Berufsanfänger enthalten sollten. Sie ermöglichen dann beispielsweise eine Erhöhung der BU-Rente zum Einstieg ins Berufsleben als Arzt.

Ein Beispiel für eine gute Lösung eines Versicherers sieht so aus: Option der Erhöhung der BU-Rente auf bis zu maximal 2.500 Euro und höchstens um 200 Prozent der ursprünglich versicherten BU-Rente. Hier ist der Spielraum für die Aufstockung viel weiter gefasst als bei anderen Versicherungsgesellschaften, die den Aufstockungsbetrag häufig auf 1.000 oder 1.500 Euro begrenzen.

In dieser Limitierung liegt auch die Krux, da die Beschränkungen der Versicherer bereits mit dem recht hohen Gehalt eines Arztes zum Berufseinstieg kollidieren. Verständlicherweise wollen viel Jungärzte bereits von Anfang eine BU-Rente analog zum Nettoeinkommen versichern. Dieses Dilemma kann unter Umständen mit der “Zwei-BU-Strategie" aufgelöst werden.

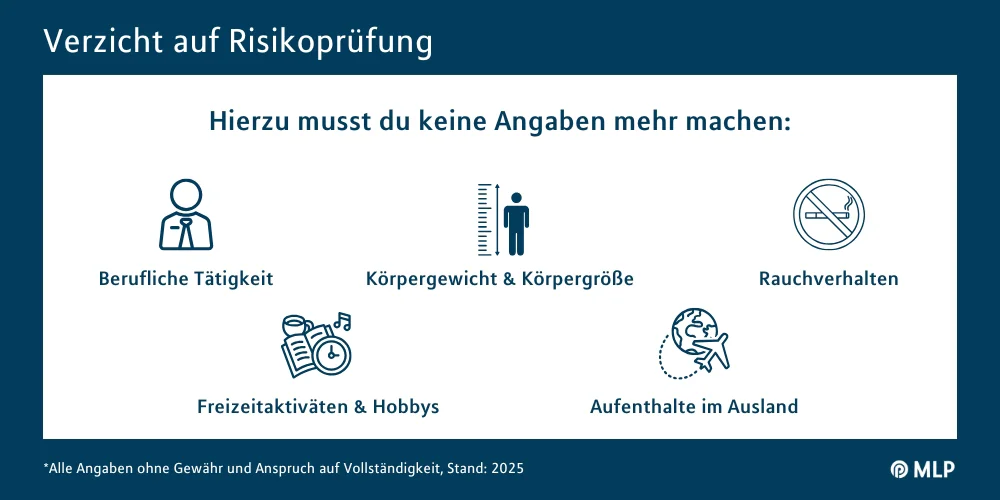

Berufsunfähigkeitsversicherung: Verzicht auf Risikoprüfung – was ist das?

Zu empfehlen ist die vertragliche Integration einer Nachversicherung – am besten ohne Risikoprüfung. Der Hintergrund: Eine Risikoprüfung umfasst die Gesundheitsprüfung des Kunden und weitere risikorelevante Faktoren – etwa gefährliche Hobbys wie Klettern oder Tauchen. Der Verzicht auf Risikoprüfung bedeutet, dass du keine Angaben machen musst zu …

- … beruflicher Tätigkeit,

- … deinen Freizeitaktivitäten und Hobbys,

- … deine Größe und deinem Gewicht,

- … deinem Rauchverhalten sowie

- … Aufenthalte im Ausland.

BU-Versicherung bei Berufseinstieg: Weitere wichtige Punkte bei der Vertragsprüfung

Es empfiehlt sich, noch auf weitere Aspekte deines Vertrags zu achten, wenn du als Medizinstudent nach abgeschlossenem Studium vor dem Berufseinstieg stehst.

- Berufsgruppeneinstufung: Überprüfe, ob sich die Berufsgruppeneinstufung ändert, wenn du deine medizinische Ausbildung abschließt und eine berufliche Tätigkeit aufnimmst. Einige Versicherungen bieten die Beibehaltung der günstigen Berufsgruppeneinstufung an.

- Flexible Anpassungen: Achte darauf, ob die Versicherung flexible Anpassungsmöglichkeiten bietet, um Änderungen in deiner beruflichen Laufbahn, wie z.B. Spezialisierungen oder Wechsel in andere medizinische Bereiche, abzudecken.

Absicherung bei Berufseinstieg als Medizinstudent: Das steckt hinter der „Zwei-BU-Strategie“

Bei der „Zwei-BU-Strategie“ – Auch als „Zwei-Vertragslösung“ – bekannt, entscheidest du dich für die Aufteilung deiner BU-Rente auf zwei Versicherer, anstatt nur bei einem Versicherer eine Police zu unterschreiben. Das heißt, du schließt zwei einzelne BU-Verträge über jeweils einen Anteil der gewünschten gesamten BU-Rente ab. Ziel ist es, die pro Vertrag limitierten Erhöhungsmöglichkeiten zwischen 2.500 und 3.000 Euro ohne Gesundheitsprüfung auf 5.000 bis 6.000 Euro BU-Rente zu steigern.

Dieses Vorgehen ist allerdings nun dann lohnend, wenn es dein Gesundheitszustand zulässt und du – zumindest perspektivisch – ein sehr hohes Bruttojahreseinkommen erzielen wirst. Denn natürlich bedeuten zwei Versicherungsverträge auch doppelte Ausgaben für die regelmäßigen Beiträge.