Private Unfallversicherung oder Berufsunfähigkeitsversicherung: Die richtige Absicherung für Studenten

Das Wichtigste in Kürze:

Sowohl Berufsunfähigkeitsversicherung (BU-Versicherung) als auch Unfallversicherung greifen bei Unfällen, unterscheiden sich aber in ihrer Leistungsform.

Die BU-Versicherung zahlt auch bei Krankheiten, außerdem muss die Berufsunfähigkeit nicht permanent vorliegen, damit sie leistet.

Die BU-Versicherung zahlt dauerhaft Renten. Die Unfallversicherung zahlt je nach Ausgestaltung ebenfalls dauerhafte Renten oder einmalige Kapitalleistungen. Letztere können etwa für den Umbau einer Wohnung zu einem behindertengerechten Zuhause verwendet werden.

Was ist der Unterschied zwischen einer BU-Versicherung und einer Unfallversicherung?

Geht es um deine persönliche Absicherung, stellt sich die Frage, ob der Abschluss entweder einer privaten Berufsunfähigkeitsversicherung oder einer Unfallversicherungsinnvoll ist

. Womöglich lohnt sich auch eine Kombination aus beidem? Dieser Beitrag erläutert die verschiedenen Perspektiven bei dieser essenziellen Frage.

Beide Versicherungen können dich vor finanziellen Einbußen schützen, aber sie haben auch unterschiedliche Leistungen.

Die Berufsunfähigkeitsversicherung (BU) zahlt, wenn du aufgrund einer Krankheit oder eines Unfalls deinen Beruf ganz oder teilweise (min. 50%) nicht mehr ausüben kannst. Ihre Leistungen werden für gewöhnlich über den Zeitraum der Berufsunfähigkeit als Rente erbracht.

Die private Unfallversicherung zahlt, wenn du infolge eines Unfalls deine Gesundheit ganz oder teilweise verlierst, also dauerhaft beeinträchtigt bist. Ihre Leistungen können auch punktuell sein, etwa sehen manche Tarife den Ersatz von Kur- und Rehabilitationskosten oder behinderungsbedingte Kosten (z. B. Umbaukosten eines Fahrzeugs in ein behindertengerechtes Fahrzeug) vor.

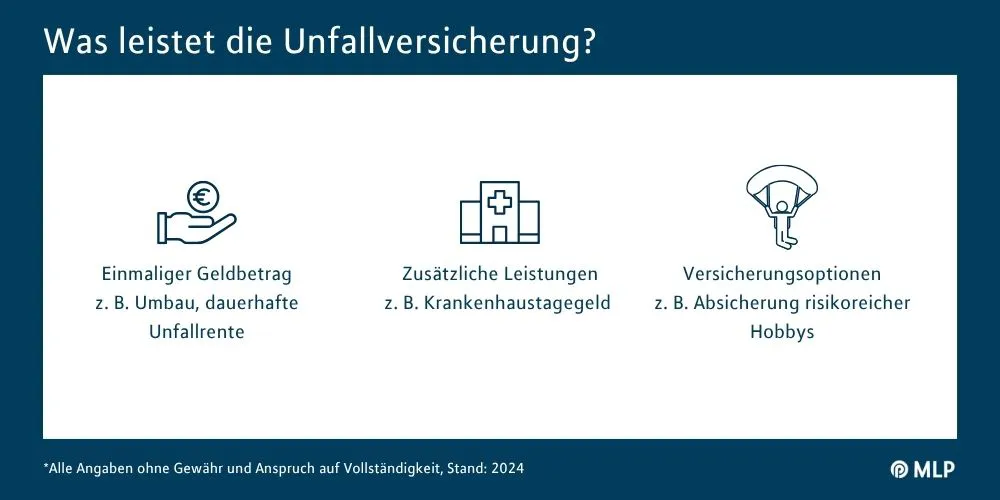

Was leistet die Unfallversicherung?

Im Leistungsfall zahlt die private Unfallversicherung je nach Ausgestaltung einen einmaligen Geldbetrag, der z.B. für den behindertengerechten Umbau einer Immobilie verwendet werden kann und/ oder eine dauerhafte Unfall-Rente. Zusätzlich können weitere Leistungsarten vereinbart werden, welche Leistungen während eines Krankenhausaufenthalts (Krankenhaustagegeld) oder im Todesfall vorsehen. Über spezielle Konzepte lassen sich sogar risikoreiche Hobbys wie Extremsportarten versichern, die für gewöhnlich exkludiert sind.

Ein Beispiel: Du bestellst dir eine Pizza. Im Studentenwohnheim musst du dich beeilen, sobald es klingelt, da der Weg von deinem Zimmer bis zur Haustür lang ist. Der Pizzabote kommt, du läufst los, rutscht auf dem nassen Fußboden aus und schlägst mit dem Kopf auf. Die üble Diagnose: Schädelbasisbruch und Hirntrauma! Durch die Hirnverletzung bist du in der Folge kognitiv eingeschränkt und verlierst weitestgehend die Fähigkeit zur Kommunikation. Du bist dauerhaft invalide.

Dank der privaten Unfallversicherung bekommst du nun eine Unfall-Rente, für den Krankenhausaufenthalt Krankenhaustagegeld.

Warum brauche ich noch eine BU-Versicherung, wenn ich eine gesetzliche und private Unfallversicherung habe?

Die private Unfallversicherung bieten Schutz vor den finanziellen Folgen eines Unfalls und zahlt im Fall einer Invalidität. Allerdings greift die private Unfallversicherung nur bei Unfällen, während die BU-Versicherung auch bei Krankheiten einspringt. Da Berufsunfähigkeit in den meisten Fällen durch Krankheiten verursacht wird, ist die BU-Versicherung eine wichtige Ergänzung, um auch in diesem Fall finanziell abgesichert zu sein.

Als Student hast du außerdem den Vorteil, dass du deutlich niedrigere Beiträge zur BU-Versicherung aufwenden musst, da in jungen Jahren für gewöhnlich dein gesundheitlicher Status deutlich besser ist als später.

Was genau ist der Unterschied zwischen Invalidität im Sinne der Unfallversicherung und Berufsunfähigkeit?

Im Sinne der privaten Unfallversicherung liegt eine Invalidität vor, wenn die versicherte Person infolge eines Unfalls in ihrer körperlichen oder geistigen Leistungsfähigkeit dauerhaft beeinträchtigt ist. Das bedeutet jedoch nicht zwangsweise, dass du berufsunfähig bist.

Berufsunfähig hingegen ist, wer infolge einer Krankheit oder eines Unfalls voraussichtlich für mindestens sechs Monate seinen zuletzt ausgeübten Beruf zu min. 50 % oder nicht mehr ausüben kann.

Welche Versicherung ist für mich sinnvoll – Berufsunfähigkeitsversicherung oder Unfallversicherung?

Eine BU-Versicherung kann dich vor gravierenden finanziellen Einschnitten schützen, wenn du aufgrund einer Krankheit oder eines Unfalls deinen Beruf nicht mehr ausüben kannst und kein Gehalt mehr beziehst.

Bist du in deiner Freizeit viel unterwegs und sportlich aktiv, schützt dich eine Unfallversicherung vor finanziellen Folgen, falls du infolge eines Unfalls deine Arbeitskraft oder deine Gesundheit verlierst und hohe Behandlungs- und Therapiekosten aufbringen musst.

Die Unterschiede der BU-Versicherung und Unfallversicherung im Vergleich

Berufsunfähigkeitsversicherung

Unfallversicherung

Leistungsdauer: Ab eintretender BU für mindestens 6 Monate und länger

Leistungsdauer: Einmalig oder je nach Vertragsgestaltung dauerhaft

Krankheiten: Sind abgedeckt, etwa Krebs, aber auch psychische Erkrankungen wie Depressionen

Krankheiten: Keine abgedeckt, nur Unfallfolgen

Ursache für Leistung: Unfall oder Krankheit

Ursache für Leistung: Unfall

Wann ist eine Kombination aus BU-Versicherung & Unfallversicherung sinnvoll?

Die Entscheidung für eine Kombination aus Berufsunfähigkeitsversicherung und privater Unfallversicherung kann sinnvoll sein, wenn man sich umfassend gegen verschiedenste Risiken absichern möchte.

Die Unfallversicherung kommt vor allem bei Unfällen zum Tragen und bietet Leistungen bei Invalidität, die durch Unfälle verursacht werden.

Die BU-Versicherung hingegen schützt vor den finanziellen Folgen einer beruflichen Einschränkung aufgrund von Krankheiten oder Unfällen, die jedoch nicht dauerhaft sein muss, etwa aufgrund von

psychischen Leiden

.

Die Wahrscheinlichkeit, aufgrund von Krankheiten berufsunfähig zu werden, ist laut dem Gesamtverband der Deutschen Versicherungswirtschaft neunmal höher als durch einen Unfall.

Obwohl die private Unfallversicherung bleibende körperliche Beeinträchtigungen abdeckt, zahlt sie im Unterschied zur Berufsunfähigkeitsversicherung nur bei unfallbedingter Invalidität. Es ist daher ratsam, die private Unfallversicherung mit einer Berufsunfähigkeitsversicherung zu kombinieren. Denn die BU-Versicherung zahlt bei krankheitsbedingtem Verdienstausfall.

Eine solche Kombination ist besonders sinnvoll, wenn du riskante Hobbys wie Skifahren oder Klettern betreibst, da die Mehrzahl aller Unfälle in der Freizeit auftreten.

Die Unfallversicherung schließt folgende Lücken der BU-Versicherung:

Sie zahlt bei Invalidität die vereinbarte Leistung.

Sie übernimmt Bergungskosten und kosmetische Operationen nach einem Unfall.

Sie zahlt im Todesfall eine vereinbarte Todesfallsumme an Familie und Hinterbliebene aus.

Du interessierst dich für eine Berufsunfähigkeitsversicherung?

Unsere Berater bei MLP beantworten alle Fragen rund um die Berufsunfähigkeit und helfen dir, einen passenden Anbieter für den Abschluss zu finden. Vereinbare einfach einen unverbindlichen Beratungstermin.