Inhalt

Befreiung von der Versicherungspflicht als Student

Das Wichtigste in Kürze:

- Studierende sind normalerweise in der gesetzlichen Kranken- und Pflegeversicherung (GKV) pflichtversichert.

- Du kannst aber eine Befreiung von der Versicherungspflicht als Student beantragen und dich privat versichern – das ist innerhalb der ersten drei Monate möglich .

- Eine private Krankenversicherung (PKV) lohnt sich für Beamtenkinder, die Beihilfeberechtigt sind und für Studierende, die für das Leistungsplus bei der PKV einen größeren Beitrag (als in der GKV) bezahlen wollen.

Was bedeutet die Befreiung von der Krankenversicherungspflicht für Studierende?

Für alle Studierenden an staatlichen oder staatlich anerkannten Hochschulen gilt: Eine Krankenversicherung ist verpflichtend. Schon bei der Einschreibung musst du daher eine Versicherungsbestätigung von deiner Krankenkasse einreichen. Die Versicherungspflicht in der gesetzlichen Kranken- und Pflegeversicherung besteht in aller Regel bis zur Vollendung des 30. Lebensjahres. Studierende sind oftmals in der Familienversicherung bis zur Altersgrenze von 25 Jahren beitragsfrei versichert. Danach besteht die Möglichkeit, sich in der Krankenversicherung der Studenten (KVdS) versichern zu lassen.

Darüber hinaus kommt eine private Krankenversicherung (PKV) infrage. Studierende können sich von der Krankenversicherungspflicht befreien lassen und selbst eine eigene Krankenversicherung auswählen. Die PKV-Tarife bieten mehr Leistungen als die Angebote der GKV. Eine Befreiung von der Krankenversicherungspflicht ist auch erforderlich, wenn du bereits vor Studienbeginn privat versichert warst und es für die Dauer des Studiums bleiben willst.

Woher bekomme ich den Antrag auf Befreiung von der Versicherungspflicht als Student?

Den Antrag auf eine Befreiung von der Versicherungspflicht reichst du bei deiner Krankenkasse ein. Bist du aktuell privat versichert, kannst du die GKV frei wählen. Die meisten Krankenkassen stellen dafür online ein Antragsformular oder einen Befreiungsantrag als PDF zum Download zur Verfügung. Dafür gibst du deine persönlichen Daten, den Namen der Hochschule, das Datum für die Befreiung von der Krankenversicherungspflicht und den Studienbeginn an.

Du kannst dich innerhalb der ersten drei Monate nach Beginn der Versicherungspflicht befreien lassen. Hierbei kommt es in den meisten Fällen auf den Termin der Einschreibung an. Eine Befreiung von der Versicherungspflicht ist auch für Studierende möglich, die mit dem 25. Geburtstag aus der Familienversicherung fallen. Dann gilt ebenfalls eine Frist von drei Monaten.

Wichtig: Eine Befreiung von der Versicherungspflicht ist für Studierende nur erlaubt, wenn sie anderweitig krankenversichert sind. Mit deinem Antrag musst du deshalb einen aktuellen Nachweis deiner Krankenversicherung beifügen. Das kann die Bestätigung deiner privaten Krankenversicherung sein.

Sonderfall Beamtenkind: Befreiung von der Versicherungspflicht in der GKV

Als Kind eines Beamten kannst du dich von der gesetzlichen Krankenversicherungspflicht befreien lassen und zur PKV wechseln bzw. in der PKV bleiben (siehe vorherige Textpassage). Auch hier greift die Befristung von drei Monaten nach Beginn der Versicherungspflicht in der GKV, um diesen Antrag bei deiner gesetzlichen Krankenkasse zu stellen.

Allerdings empfiehlt es sich, genau zu überlegen, zu welchen Folgen und Risiken eine Befreiung von der Versicherungspflicht in der GKV führt.

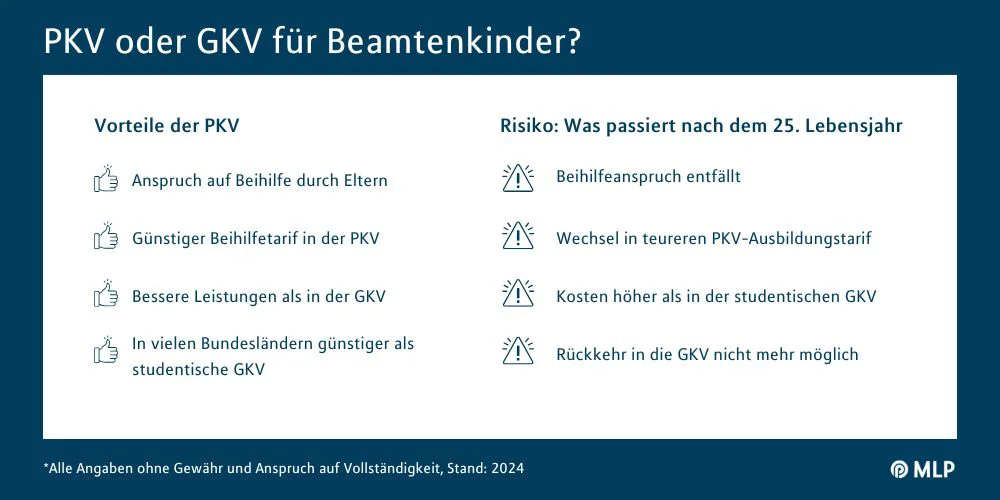

- Als Beamtenkind hast du über deine Eltern Anspruch auf Beihilfe. Dadurch kannst du dich im Rahmen der PKV in einem günstigen Beihilfetarif versichern. So profitierst du auch von besseren Leistungen als in der GKV.

- In den meisten Bundesländern sind die Beträge für die Beihilfe auch niedriger als bei vergleichbaren Tarifen der studentischen GKV.

- Es gibt aber einen Wermutstropfen: Entfällt der Beihilfeanspruch, weil du das 25. Lebensjahr überschritten hast, wirst du in der PKV als Vollzahler weitergeführt. Zwar erhältst du automatisch einen Ausbildungstarif – die Kosten übersteigen in der Regel dennoch die Aufwände für einen Studententarif in der GKV. Zu diesem Zeitpunkt ist ein Wechsel zurück in die GKV nicht möglich.

Zusammengefasst: Solange du als Beamtenkind Beihilfe beziehst, profitierst du im Rahmen der PKV von der besten medizinischen Versorgung und hast gleichzeitig recht niedrige Kosten. Aber Vorsicht: Wenn du dein Studium später anfängst oder sich deine Studiendauer weiter nach hinten schiebt, in der Regel also bis nach dem 25. Geburtstag, wird es teurer. Dann stellt dich die Versicherung auf den Vollzahler-Tarif um und der Preisvorteil des Beihilfeanspruch deiner Eltern entfällt. Insofern besteht ein Kostenrisiko bei einem späterem Studienbeginn oder langer Studiendauer.

Kann ich die Befreiung von der Versicherungspflicht widerrufen?

Wer sich einmal von der Krankenversicherungspflicht befreien lässt, für den ist diese Entscheidung bindend. Konkret bedeutet das für privat versicherte Studierende: Du kannst normalerweise erst wieder zurück in die gesetzliche Krankenversicherung wechseln, wenn du dein Studium abschließt und eine sozialversicherungspflichtige Beschäftigung aufnimmst.

Doch es gibt eine Ausnahme: Die Befreiung von der Krankenversicherungspflicht verliert ihre Gültigkeit, sofern du zwischen deinem Bachelorabschluss und einem Masterstudium für mehr als einen Monat nicht immatrikuliert bist. In diesem Fall hast du die Möglichkeit, wieder in die gesetzliche Krankenversicherung zurückzukehren.

Überlege dir daher sorgfältig, ob eine Befreiung für dich richtig ist. Lass dich zu dieser Frage am besten individuell beraten! Die MLP Berater stehen dir zur Seite und nehmen sich Zeit für ein ausführliches Gespräch.

Befreiung von der Versicherungspflicht als Student: Privat versichert im Studium

Eine Befreiung von der gesetzlichen Krankenversicherung ist als Student aus diesem Grund vorteilhaft: Du kannst dich im Studium privat krankenversichern und von den leistungsstarken Tarifen profitieren. Das Eintrittsalter spielt bei der Berechnung der Beiträge eine Rolle. Je früher du eine private Krankenversicherung abschließt, umso preiswerter ist oftmals auch die Prämie. Du wirst dann in einen Ausbildungstarif eingeordnet und bezahlst erst nach Studienende die Beiträge eines Vollzahlers.

Wann ist man von der Versicherungspflicht befreit?

In einigen Fällen ist kein Antrag auf die Befreiung von der Versicherungspflicht notwendig:

- Wenn du beim Studienbeginn bereits 30 Jahre oder älter bist, sind weder die beitragsfreie Familienversicherung noch die studentische Pflichtversicherung eine Option. Du kannst dich entweder in der gesetzlichen Krankenkasse freiwillig versichern oder eine private Krankenversicherung abschließen.

- Studierende im Promotionsstudium (nach Abschluss eines Hochschulstudiums) brauchen sich nicht von der Versicherungspflicht befreien zu lassen.

- Studierende aus anderen EU- und EWR-Staaten, Abkommensländern, der Schweiz oder dem Vereinigten Königreich unterliegen nicht der Versicherungspflicht in der GKV.

- Falls du neben deinem Studium arbeitest und die Beschäftigung überwiegt (z. B. eine wöchentliche Arbeitszeit von mehr als 20 Stunden), bist du üblicherweise über den Job krankenversichert.